Colombia deberá construir 200.000 viviendas al año hasta 2035, en un país de familias más pequeñas y alta movilidad, mientras más compradores optan por arrendar y esperar mejores condiciones.

“¿Por qué Caro y yo vivimos en arriendo?” Así arranca un video de Mis Propias Finanzas subido hace 7 meses que ya acumula más de medio millón de visualizaciones en Instagram. Juan Pablo Zuluaga, cofundador de la plataforma de educación financiera, explica en un minuto y medio como él y Carolina Pineda, su esposa y socia, analizaron factores como el costo real del crédito hipotecario a largo plazo, la poca diversificación de invertir en una sola vivienda y la rentabilidad que le ofrecía ese mismo capital en otro vehículo inversionista como los bursátiles.

Otros se han sumado a la conversación. Un video de Nicolás Abril, publicado el año pasado, supera los 23.000 ‘me gusta’, mientras que uno más reciente de la cuenta ‘Financia tu vida’ ya acumula más de 13.600. Todos repiten una narrativa similar: alquilar es más conveniente que comprar. Y más allá de ser una coincidencia temática entre creadores de contenido, el mensaje empieza a reflejar un cambio cultural entre los colombianos, con el potencial de reconfigurar el mercado de vivienda.

La balanza ya se inclinó hacia el lado de los arrendatarios. A comienzos de este año, el 40,3% de los hogares colombianos -unos siete millones de familias- vivía en arriendo, frente al 39% que era propietario, según la Federación Colombiana de Lonjas de Propiedad Raíz (Fedelonjas). En las cabeceras municipales la proporción sube a 47,6%, y en Bogotá alcanza el 52,7%. Todo indica que la brecha entre arrendar y ser dueño seguirá ampliándose.

Es cierto que una nueva generación de jóvenes ha reemplazado el sueño de la casa propia por metas como viajar, estudiar o emprender. Sin embargo, más allá de las nuevas preferencias, hay razones estructurales que hoy dificultan que los colombianos se embarquen en el desafío de ser propietarios de su hogar.

La pandemia actuó como un punto de inflexión para el sector. En 2021, las ventas de vivienda nueva alcanzaron un récord histórico de casi 240.000 unidades. El inventario disponible se vendía con rapidez, el programa ‘Mi Casa Ya’ entregó 67.000 subsidios y el sector disfrutó de uno de sus mejores momentos en décadas, impulsado por el crédito barato y el ahorro acumulado de los hogares.

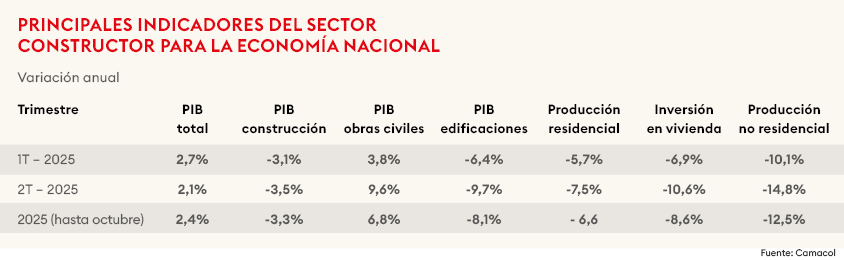

De ese auge queda poco más que un suave oleaje. Las altas tasas de interés de 2023 enfriaron el crédito y empujaron a muchos colombianos a aplazar la compra de vivienda. A ello se sumó el anuncio del Gobierno de suspender los subsidios de Mi Casa Ya para 2025, una decisión que impacta entre 40.000 y 50.000 unidades nuevas. En lo corrido del segundo semestre, la inversión en vivienda cayó 10,6%, y aunque las ventas repuntaron 9,4% frente a 2024, siguen lejos de los niveles récord alcanzados en 2021 y 2022.

De acuerdo con la Asociación Bancaria y de Entidades Financieras de Colombia (Asobancaria), la cartera hipotecaria creció de $111 billones a mediados de 2024 a $123 billones a mitad de 2025. En paralelo, la cartera destinada a la construcción aumentó en unos $500.000 millones. Sin embargo, ese impulso del sector financiero no ha sido suficiente para sostener el ritmo de ventas ni para compensar la desaceleración que enfrenta el mercado de vivienda.

“Hay una verdad a pulso que hay que poner sobre la mesa: las familias que ganan hasta dos salarios mínimos no logran acceder a vivienda sin el incentivo y el apoyo del Gobierno nacional”, advirtió Alejandro Quintero, director de Vivienda y Leasing de Asobancaria.

Aunque hoy hay más inventario en el mercado -entre 2021 y 2022 el promedio era de 5.000 unidades sin vender y hoy asciende a 8.000, debido a la menor rotación-, lo que realmente preocupa es el histórico déficit estructural estimado en 4,5 millones de viviendas.

“Colombia necesitará alrededor de 22 millones de viviendas para el año 2035, lo que implica la construcción de aproximadamente 200.000 nuevas unidades por año. Es un desafío enorme, pero también una oportunidad para seguir impulsando el desarrollo urbano”, destacó Nicolás Jaramillo, presidente de Conconcreto.

or su parte, sobre la coyuntura actual, el director de Vivienda de Asobancaria advierte que “hay temor entre los constructores para iniciar nuevas obras”. Según Quintero, entre 2024 y 2025 las iniciaciones de proyectos de vivienda cayeron cerca del 30%, aunque aclara que los lanzamientos se han mantenido estables, al menos por ahora.

Mientras tanto, la vivienda usada gana terreno como alternativa para los compradores. La Caja Promotora de Vivienda Militar y de Policía (Caja Honor) proyecta que, de aquí a 2026, el 90% de sus afiliados optará por adquirir inmuebles usados, y solo el 10% restante se inclinará por vivienda nueva, principalmente en proyectos VIS, por sus precios más accesibles.

La vivienda del futuro

Mientras enfrenta uno de los mayores retos de su historia reciente, el sector debe adaptarse para atender la demanda de la vivienda del mañana. El mundo se dirige hacia una realidad marcada por el envejecimiento poblacional, hogares más pequeños y una movilidad humana cada vez más dinámica, factores que transformarán la forma de habitar y construir las ciudades.

En Colombia, la transformación demográfica ya es evidente. En 2024 se registraron apenas 32 nacimientos por cada 1.000 mujeres, la mitad del nivel observado hace dos décadas, según el Departamento Administrativo Nacional de Estadística (DANE). Mientras datos de Camacol indican que, en 2025, los menores de 15 años representan el 24% de la población y los mayores de 62 años, cerca del 14%, pero para 2050, esas proporciones se invertirán: los menores de 15 serán solo el 15%, mientras los adultos mayores llegarán al 23%.

El envejecimiento poblacional plantea nuevos desafíos económicos, de salud pública y bienestar social. Desde el sector inmobiliario surgen respuestas como el modelo senior living, que propone desarrollar comunidades pensadas para adultos mayores. Estos proyectos combinan espacios privados con servicios comunes como alimentación, recreación, seguridad y atención básica en salud; un formato que ya tiene amplio desarrollo en países como Estados Unidos y que empieza a despertar interés en Colombia.

La caída sostenida en las tasas de natalidad también ha modificado las proyecciones demográficas. Según el DANE, Colombia tendría 55,7 millones de habitantes en 2050 -dos millones menos que los 57,7 millones inicialmente previstos-. Pero menos personas no se traduce en menos hogares: Camacol estima que el número de hogares pasará de 18,8 millones a 26,9 millones en las próximas tres décadas, impulsado por la reducción de las familia.

El cambio ya está en marcha. En 1993, el hogar promedio en Colombia tenía 4,4 personas; para 2050, esa cifra podría reducirse a solo dos. En Medellín, los hogares unipersonales ya representan cerca del 19%, cuando hace apenas una década eran el 3%, según estimaciones de Conconcreto. En paralelo, Asobancaria resalta que el 30% de los compradores de vivienda son menores de 30 años y que más del 70% de las solicitudes se hacen con documentación de una sola persona, reflejando nuevas formas de independencia y de consumo habitacional.

“Ese cambio demográfico nos ha llevado a replantear la manera en que diseñamos y desarrollamos nuestros proyectos. Hemos enfocado nuestra oferta actual en viviendas de una y dos habitaciones, con diseños modulares y flexibles que se adaptan a diferentes etapas y estilos de vida”, explicó el presidente de Conconcreto.

Tendencias como la alta migración y el auge de los nómadas digitales también están redefiniendo el negocio. Estas nuevas formas de vida impulsan modelos como el co-living y el flex-living, que ofrecen espacios privados básicos con servicios compartidos como gimnasios, lavanderías, salas de juntas, terrazas y zonas verdes.

Un sector en construcción

El mercado de la vivienda en Colombia se encuentra en una etapa decisiva. Tanto las condiciones actuales como las transformaciones que se avecinan están empujando a las industrias de la construcción y el sector inmobiliario a reinventarse con velocidad acelerada. Lo que hasta hace poco era un negocio basado en la venta de propiedad, hoy comienza a migrar hacia modelos más sostenibles en el tiempo, enfocados en el arriendo, la diversificación y la flexibilidad.

“La diversificación del negocio es clave. Este panorama puede convertirse en una oportunidad para que los constructores dejen de pensar únicamente en vender y empiecen a desarrollar proyectos diseñados para arrendar, con flujos de renta más prolongados en el tiempo”, destacó Quintero.

La transformación ya da sus primeros pasos. Hoy, cerca del 10% de las edificaciones en construcción en el país se desarrollan bajo esquemas no tradicionales de comercialización, enfocados en modelos de vivienda en renta o de uso compartido. De acuerdo con Coordenada Urbana, el sistema de información georreferenciada de Camacol, cada vez más proyectos adoptan formatos como el multifamily, el senior living o el co-living.

Que los actores del sector evolucionen y se adapten a las nuevas demandas no es solo una cuestión de competitividad empresarial: es vital para la economía nacional. Según proyecciones de EY, el sector constructor representará entre el 4,8% y el 5,2% del PIB colombiano entre 2023 y 2030, con una tasa de crecimiento anual compuesta del 6,4% entre 2024 y 2028. De mantenerse esta tendencia, el valor del mercado alcanzará los $103,4 billones, consolidando a la vivienda como uno de los pilares de la recuperación económica.

Desde los gremios, el mensaje es claro: la vivienda necesita un trabajo articulado. Camacol insiste en “fortalecer los mecanismos de articulación entre el sector privado, el gobierno y la academia”, una sinergia necesaria -dice el gremio- para enfrentar los retos y aprovechar las oportunidades que trae la transición demográfica que ya transforma el país.

Por su parte, Asobancaria advierte que el marco normativo actual no acompaña la transformación del sector. “No vemos que la Ley 820 de 2003 -que regula los contratos de arrendamiento- sea un impedimento, pero es claro que tampoco es un potenciador de estos negocios. Hay restricciones en el pacto del canon y faltan incentivos tributarios para quienes van a ser desarrolladores de estos modelos de vivienda en renta”, señala Quintero.

La creación de incentivos fiscales y financieros para los desarrolladores e inversionistas de vivienda en renta podría ser el impulso que necesita el sector para dar el salto definitivo. Modelos como el senior living, el co-living o el flex living funcionan, en su mayoría, bajo esquemas de arriendo; sin apoyo tributario o respaldo gubernamental, la transición hacia un negocio de retornos prolongados podría ralentizarse.

Pero el llamado más urgente de todos los actores de la cadena de valor va dirigido al próximo habitante de la Casa de Nariño. La reactivación inmediata de programas como ‘Mi Casa Ya’ es una prioridad para recuperar la demanda y garantizar el acceso a vivienda de los hogares con menor poder adquisitivo.

“El sector constructor es tremendamente capaz de resolver estas coyunturas; tiene una gran capacidad de adaptación”, concluye Quintero. Según sus proyecciones, la oferta actual alcanzará para cubrir la demanda de los próximos dos o tres años. No obstante, esta es una industria de largo plazo: las iniciaciones y lanzamientos deben mantener una dinámica constante para asegurar que, en el futuro, todos los colombianos tengan un techo bajo el cual vivir.

#NuestraRevista | Este es uno de los artículos de nuestra edición de la revista Forbes Colombia de Noviembre. Si desea recibir esta información de primera mano en la revista física, ingrese a https://forbesdigital.publica.la/library para suscribirse.

Lea también: Medellín es oficialmente la ciudad más costosa para arrendar vivienda en Colombia