La inflación bajó solo 0,10 puntos porcentuales en 2025 y se mantuvo lejos de la meta del 3%, elevando los riesgos para la credibilidad del Emisor en un contexto de mayor presión sobre la deuda pública.

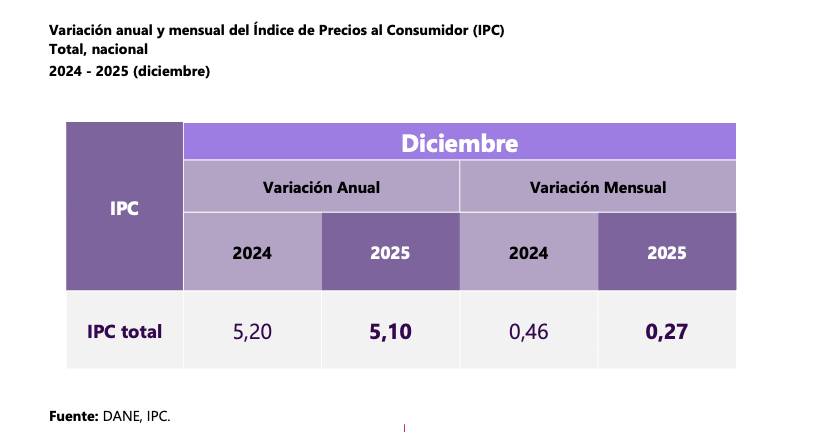

La inflación en Colombia cerró 2025 en 5,10%, según el reporte del Dane, una reducción marginal de 0,10 puntos porcentuales frente a diciembre de 2024 (5,20%).

Aunque el dato confirma una desaceleración, el resultado mantiene a la inflación muy por encima del rango meta del Banco de la República, fijado entre 2% y 4%, y consolida el incumplimiento del objetivo por quinto año consecutivo, con implicaciones directas para 2026, cuando el país completaría seis años fuera de la meta.

El informe del Dane muestra que las presiones inflacionarias siguen concentradas en los servicios, cuya variación anual fue de 6,42%, muy por encima de la de los bienes no durables (4,10%) y de los durables (0,47%). Restaurantes y hoteles (7,91%) y educación (7,36%) lideraron los aumentos, reflejando la persistencia de rigideces en precios indexados, salarios y costos regulados, un patrón que dificulta la convergencia rápida hacia el objetivo del Emisor.

Desde la perspectiva de política monetaria, el cierre de 2025 deja al Banco ante un dilema complejo. La inflación sigue alta, las expectativas permanecen desancladas y el contexto fiscal se deteriora. El déficit del Gobierno y el aumento del endeudamiento han elevado la sensibilidad del mercado a cualquier señal de relajación monetaria. En ese escenario, la credibilidad del Banco de la República se vuelve un activo crítico.

Un analista del mercado advirtió que “si el BanRep se deja tentar por no subir tasas, el ataque a la deuda va a acelerarse”, una referencia directa al riesgo de que los inversionistas exijan mayores primas por los títulos soberanos si perciben complacencia frente a la inflación.

Con una inflación aún por encima del 5% y presiones fiscales latentes, una postura monetaria demasiado flexible podría traducirse en mayores tasas de los TES, depreciación cambiaria y un círculo de retroalimentación negativa sobre precios y deuda.

La composición del IPC refuerza esa lectura. Aunque algunos alimentos mostraron caídas de precio en diciembre, las contribuciones positivas del arriendo imputado, el arriendo efectivo y las comidas fuera del hogar siguen explicando buena parte de la inflación anual, evidenciando que el ajuste no es generalizado ni suficientemente profundo.

A ello se suma el impacto del alza del 23% en el salario mínimo. En un entorno de fragilidad fiscal y mayor escrutinio del mercado, la defensa de la credibilidad del Emisor será clave aunque ello agudice las críticas del presidente Gustavo Petro a su junta directiva.

También le puede interesar: El Banco de la República mantuvo inalterada la tasa de interés de política monetaria en 9,25%