Las firmas de capital privado buscan nuevos capitales mientras se aferran a carteras de inversiones prácticamente invendibles.

Hace poco más de un año, Vestar Capital, de la ciudad de Nueva York, envió un mensaje sorprendente a sus socios comanditarios. Tras décadas de crecimiento, descartaba los planes para su octavo fondo de capital privado y, en su lugar, se centraría en mejorar su cartera de empresas. Su fondo más reciente, Vestar Capital Partners VII, se lanzó en 2018 con US$1.100 millones, pero ha mantenido una tasa interna de retorno (TIR) del 7,7%, muy por debajo del rendimiento promedio del S&P del 14% durante el mismo período.

Vestar nació en 1988 durante el primer auge del capital privado, el mismo año en que una osada firma neoyorquina conocida como Kohlberg Kravis & Roberts adquirió al poderoso RJR Nabisco por US$25.000 millones (US$70.000 millones en la actualidad), cuando las operaciones se llamaban LBO y los negociadores eran conocidos como asaltantes corporativos. Mucho ha cambiado desde entonces. Con más de 15.000 firmas en todo el mundo y US$9 billones en activos globales, el capital privado se ha convertido en una práctica común. Los fundadores de Vestar eran banqueros de First Boston que se fueron para especializarse en la compraventa de empresas como Solo, el rey de los vasos de plástico rojos, y Big Heart Pet Brands, conocida por sus Milk-Bones. Una de sus mejores operaciones: la compra de Birds Eye Foods por US$175 millones, vendida en 2009 por US$1.300 millones.

El peligro del capital privado

Mientras unos pocos gigantes de capital privado de primera línea, como Blackstone, prosperan, decenas de firmas medianas de capital privado tienen dificultades para recaudar nuevo capital y generar beneficios en sus carteras. Estas 20 firmas, casi zombis, tienen un futuro cuestionable.

Pero ahora Vestar está analizando 12 empresas que adquirió en los últimos 13 años, incluyendo la marca de alimentos vegetarianos Dr. Praeger’s, el procesador de bayas congeladas Titan y PetHonesty, fabricante de medicinas alternativas para mascotas. Vestar no ha invertido en ninguna nueva empresa de su cartera desde 2023, y anunció la venta de solo una en 2025, tras vender el fabricante de galletas Simple Mills, en el que adquirió una participación en 2019, a Flowers Foods Inc. por US$795 millones.

En una industria basada en la compra y venta constante de empresas para obtener ganancias, el futuro de Vestar está en duda. Sus activos bajo gestión se han reducido de US$7000 millones hace 15 años a US$3300 millones en 2024, según su última presentación ante la SEC. Vestar declinó hacer comentarios para este artículo.

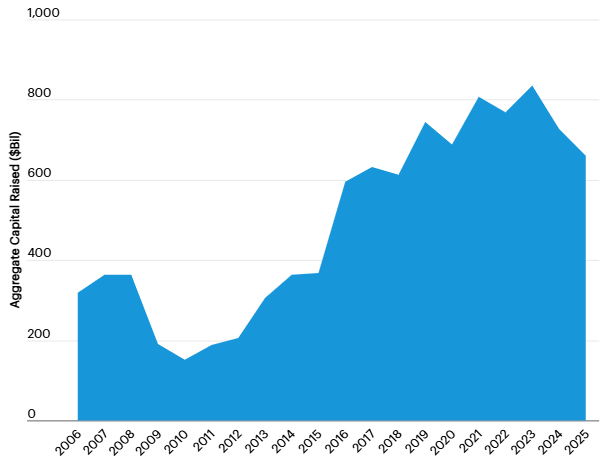

Bienvenidos a la nueva era del capital privado: la era del capital privado zombi. Historias similares se están repitiendo en Norteamérica y Europa, mientras una industria que antaño era un billete de oro, forjando decenas de multimillonarios, atraviesa momentos difíciles. La consultora Bain & Co. informó el año pasado que más de 18.000 fondos de capital privado estaban en el mercado, buscando en conjunto recaudar US$3,3 billones, pero proyectó que la cantidad total recaudada sería solo un tercio de esa cifra, y que una mayor parte se destinaría a fondos de crédito e infraestructura en lugar de a estrategias tradicionales de compra.

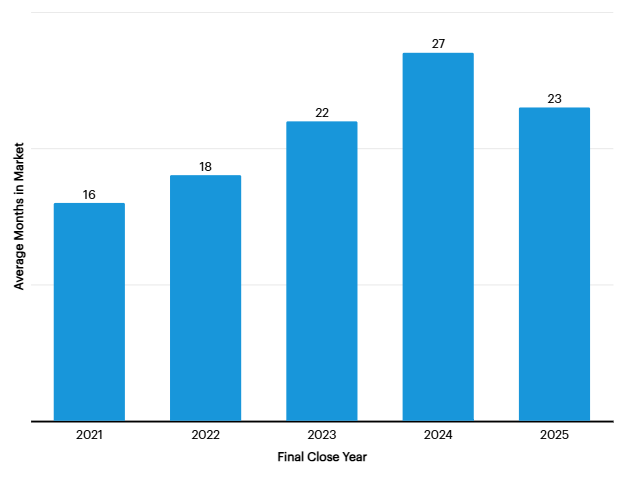

Datos de la firma de análisis de capital privado Preqin muestran que el fondo promedio que cerró en 2025 pasó 23 meses en el mercado recaudando fondos, en comparación con los 16 meses de 2021, y menos fondos están cumpliendo sus objetivos de recaudación. En 2025, un total de 1191 fondos de compra recaudaron US$661 000 millones, una cifra inferior a los 2679 fondos y US$807 000 millones de 2021. Los megafondos de primera línea siguen atrayendo capital, contrarrestando la tendencia. Thoma Bravo recaudó US$24 300 millones en su decimosexto fondo insignia el año pasado, Blackstone cerró un fondo de US$21 700 millones y Veritas Capital recaudó US$14 400 millones. El multimillonario director ejecutivo de Veritas, Ramzi Musallam, declaró a Forbes que la consolidación favorece a los fondos de alto rendimiento, y añadió que «muchos fondos que existen hoy no necesariamente existirán dentro de cinco años».

Maratones de dinero nuevo

Incluso para las firmas de adquisiciones que tienen la suerte de atraer nuevo capital, el ritmo de la recaudación de fondos se ha desacelerado drásticamente.

Las empresas que no cuentan con un rendimiento de primer nivel ni estrategias únicas se están quedando atrás. En una industria cuyo sustento es el capital fresco, simplemente hay demasiados fondos y no hay suficientes dólares en pensiones, dotaciones y otras instituciones para satisfacerlos a todos. Un gran número de empresas de nivel medio se están convirtiendo en zombis, aferrándose a carteras cada vez más pequeñas de empresas que no pueden vender y luchando por captar capital para adquirir nuevos negocios.

“Existe un riesgo existencial para varios fondos debido al entorno de captación de fondos”, afirma Sunaina Sinha Haldea, directora global de asesoría de capital privado en Raymond James. “Si los inversores existentes no los apoyan, es muy poco probable que los nuevos inversores lo hagan”.

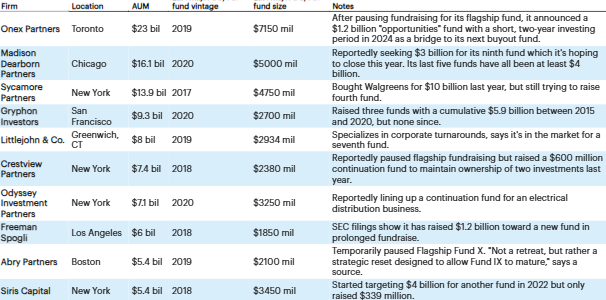

Forbes ha compilado una lista de 20 grandes empresas zombi del capital privado: empresas que, o bien están reduciendo su tamaño, como Vestar, o simplemente se mantienen a flote. Según PitchBook, cientos de empresas consolidadas en Norteamérica y Europa no han captado un nuevo fondo de compra desde 2020. Las 20 empresas mencionadas anteriormente se encuentran entre las más grandes: no han conseguido atraer inversores en al menos cinco años o se han visto obligadas a captar una fracción de la cantidad de sus fondos anteriores.

Las sociedades de capital privado se han estructurado desde hace tiempo para invertir el capital recaudado en los primeros tres a cinco años tras el cierre de un fondo; posteriormente, en los siguientes tres a siete años, se venden esas inversiones y se obtienen beneficios. Al sumar todo esto, los inversores esperan recuperar su dinero y algo más aproximadamente diez años después de la inversión. Las comisiones de gestión suelen rondar el 2% durante el periodo inicial de inversión y disminuir posteriormente. Las comisiones de rendimiento estándar son del 20% tras superar un objetivo, que suele situarse en torno al 8%.

Un fondo de alto rendimiento que genera comisiones de rendimiento elevadas, o intereses devengados, puede enriquecer enormemente a un gestor de capital privado. Al menos 33 miembros de la lista Forbes 400 del año pasado amasaron su fortuna en capital privado. Sin embargo, los gestores no suelen tener dificultades financieras, incluso si habitualmente obtienen un rendimiento inferior: las comisiones anuales de gestión les permiten mantener el negocio en marcha tanto en tiempos buenos como malos, e incluso para empresas en declive como Vestar pueden ascender a decenas de millones al año. Estas comisiones incentivan a las empresas a crear un nuevo fondo cada cinco años aproximadamente para asegurar una nueva ronda de ganancias fiables, o a conservar sus activos más caros si no pueden revenderlos para obtener una ganancia sustancial. En el entorno actual, las ganancias extraordinarias derivadas de los intereses devengados son cada vez más escasas, especialmente para las empresas que pagaron de más por las empresas durante el repunte del valor de los activos gracias a las condiciones crediticias favorables que persistieron hasta 2021.

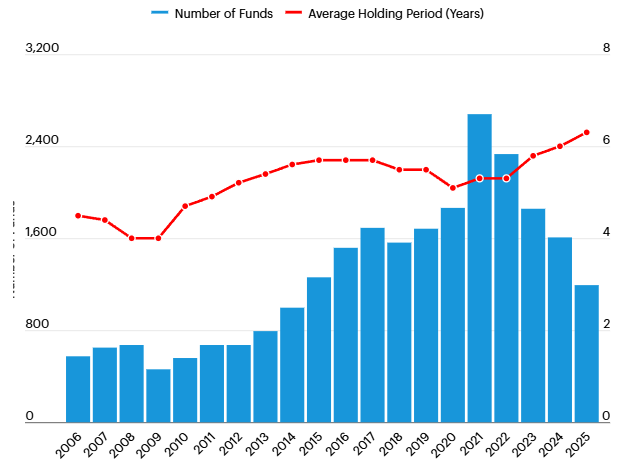

Las rentabilidades han disminuido en general. La rentabilidad anualizada a tres años, hasta junio de 2025, del índice Cambridge Associates US Private Equity es de tan solo un 7,4%, lo que supone un rendimiento inferior al del índice bursátil MSCI World en 11 puntos porcentuales anuales. Esto supone una fuerte caída respecto a las rentabilidades anualizadas a 10 años, que superaron al mercado, del 14,7%, y a 20 años, del 13,7%. En muchos casos, los gestores se ven obligados a decidir entre conservar un activo y seguir cobrando comisiones de gestión o venderlo, sin perspectivas de obtener una comisión de rendimiento, por no haber alcanzado su tasa crítica del 8%. No es de extrañar que el periodo medio de tenencia de las operaciones de compra haya aumentado a 6,3 años en 2025, frente a los aproximadamente 5,1 años de 2020.

Estrategia de salida interrumpida

En 2025 se cerraron menos de la mitad de los fondos que en 2021, en parte porque las firmas de capital privado tienen más dificultades para vender las empresas que ya poseen. El tiempo medio de permanencia ha aumentado hasta 6,3 años.

“Algo que estamos viendo desarrollarse ahora es que los socios generales no pueden captar el próximo fondo, pero tampoco están dispuestos a vender activos trofeo debido al flujo de comisiones que se les atribuye”, afirma Tom Donovan, codirector global de asesoría de capital primario en Houlihan Lokey, con sede en Los Ángeles. “Si venden el activo, las comisiones desaparecen”.

Onex Partners, la mayor empresa de nuestra lista de zombis, con US$23.000 millones en activos, cerró su quinto fondo insignia de adquisiciones en 2017 con US$7200 millones, superando su objetivo de US$6500 millones. La firma de adquisiciones con sede en Toronto había recaudado fondos insignia cada vez más grandes cada pocos años: US$3500 millones en 2006, US$4700 millones en 2009 y 5700 millones de dólares en 2015. Un cheque de US$375 millones para adquirir Spirit AeroSystems, fabricante de piezas de aviones, de Boeing en 2005 se convirtió en 3200 millones de dólares en rentabilidad para cuando la empresa salió a bolsa y vendió lo que quedaba de su participación en 2014. La tasa interna de rendimiento neto (TIR) de Onex para su primer fondo de adquisiciones, incluyendo ese jonrón, fue del 38 % durante un período en el que el S&P 500 tuvo una rentabilidad del 9,5 %. Esto mantuvo a los inversores con ganas de más, incluso cuando sus fondos posteriores no replicaron ese rendimiento, con tasas de rendimiento de entre el 7 % y el 13 %.

Pero en 2023, Onex detuvo la recaudación de fondos para su sexto fondo insignia, un año después de haber dicho que US$1.500 millones de dólares de los US$2.000 millones de dólares recaudados hasta la fecha para el fondo provendrían de su empresa matriz, Onex Corp. El director ejecutivo, Robert Le Blanc, calificó el entorno de recaudación de fondos en ese momento como “el más difícil que la industria haya visto jamás” en el día del inversor de 2023 de la empresa, y dijo que Onex “quedó atrapada en una mala parte del ciclo de recaudación de fondos”.

El año pasado, logró recaudar US$1.200 millones para un “fondo de oportunidades”, pero para ello tuvo que prometer a sus socios comanditarios un período de inversión de dos años más corto que el habitual de cinco años. En cuanto a nuevas salidas, Onex ha tenido más suerte que la mayoría de las empresas zombi. En octubre, logró vender una aseguradora especializada llamada Convex, que cofundó en 2019, por US$7.000 millones. Pero no hubo pujas. Convex vendió a la empresa matriz de la firma de capital privado, que incorporó a AIG como socio.

Aunque nadie llora por los gestores de fondos de capital privado, la caída en la recaudación de fondos ha afectado negativamente sus comisiones. Los ingresos totales por comisiones de gestión del segmento de capital privado de Onex han disminuido de US$146 millones en 2019 a US$93 millones en 2024 y actualmente se sitúan a un ritmo anual de US$81 millones, según informes recientes.

Caída en la recaudación de fondos

El capital privado disfrutó de un auge durante la década de 2010 en un mercado alcista con tasas de interés bajas, pero la música se detuvo: 2025 fue el peor año para la recaudación de fondos del sector a nivel mundial desde 2018.

Madison Dearborn Partners, de Chicago, conocida por inversiones como la gestora de activos Nuveen, Yankee Candle y LA Fitness, ha recaudado un total de US$36 000 millones en ocho fondos desde su fundación en 1992. Su octavo y último fondo de compra cerró en 2021 y registra una tasa interna de retorno (TIR) del 12 %, en comparación con el 15 % de la rentabilidad anual del S&P. Según se informa, busca recaudar US$3 000 millones para su noveno fondo, lo que representaría su menor recaudación desde su tercer fondo, que cerró en 1999.

Siris Capital, de Nueva York, cerró un fondo de inversión en tecnología de US$3.500 millones en 2019. Tiene una TIR del 8,3 %. Durante el mismo período, el índice Nasdaq Composite registró una rentabilidad anual del 16 %. Los documentos presentados ante la SEC muestran que intentó recaudar US$4.000 millones en 2022, pero solo logró US$339 millones. Crestview Partners cerró un fondo de US$2.400 millones en 2019, que registró una TIR del 8,4 %, mientras que la TIR de su fondo anterior de 3.100 millones de dólares fue de tan solo el 1,4 %, inferior a la que la mayoría de las personas obtienen en sus cuentas del mercado monetario.

“Si tuviste dos buenos fondos y luego uno malo, tienes alguna esperanza. Tienes que convencer a la gente de que el siguiente fondo será mejor”, dice Steven Kaplan, experto en capital privado de la Universidad de Chicago. “Si has tenido dos fondos malos, probablemente no tengas suerte”.

Aún más importante que la TIR, que es esencialmente una estimación interna (y en cierta medida manipulable), es el DPI, o ratio de capital distribuido a desembolsado. En pocas palabras, significa dividir la cantidad de efectivo que los inversores han recuperado entre lo que han aportado a un fondo.

Los documentos del fondo de pensiones del estado de Washington muestran que, de los US$233 millones que pagó al fondo de Vestar en 2018, ha recuperado US$140 millones a partir de junio de 2025. Esto equivale a un índice DPI de 0,6x. Hace una década, los fondos con siete años de antigüedad solían reportar un DPI de 0,8x. Madison Dearborn Capital Partners VIII, un fondo de 2020, reporta hasta el momento un DPI de 0,3x. El informe de mitad de año de la consultora Bain & Co. del año pasado indicó que el DPI mediano de compra para los fondos de 2020 en EE. UU. y Europa Occidental fue inferior a 0,2x, mientras que el DPI mediano para los fondos de 2019 fue de 0,4x, quedando por debajo de los índices de referencia históricos para fondos en etapas similares en más de 10 puntos porcentuales.

La tendencia a la iliquidez está empeorando. Los rendimientos de distribución, que miden el porcentaje del valor neto de los activos que se devuelve a los inversores cada año, se han desplomado al 11% en promedio en los últimos tres años desde más del 25% hace una década, según Bain. “Ningún modelo preveía tenencias a nueve años ni rendimientos de distribución del 10%”, afirma Scott Ramsower, director de fondos de capital privado del Sistema de Jubilación de Maestros de Texas. “Todos nuestros modelos nos indican que no deberíamos invertir tanto dinero en el mercado en 2026 como pensábamos hace un año”.

Pero nunca descartes a los financieros astutos. Los fondos de compra asediados tienen opciones incluso cuando escasean las fuentes de capital nuevo. Los llamados “fondos de continuación” están de moda en el mundo del capital privado. Básicamente, permiten a las firmas de capital privado ganar tiempo liquidando a los socios comanditarios impacientes, mientras conservan ciertas inversiones.

Tras la suspensión, según se informa, de su última recaudación de fondos insignia, Crestview Partners, con US$7000 millones en activos, cerró el año pasado un fondo de continuación de US$600 millones para mantener la propiedad de dos empresas que adquirió de un fondo anterior de 2015. A pesar de sus dificultades, un portavoz de la empresa insiste en que «cuenta con un importante capital reciclable disponible para inversiones y está explorando diversas oportunidades atractivas».

Muchas de las empresas zombi de nuestra lista, como Vestar, Palladium Equity, Brentwood Associates, Revelar Capital y la firma noruega FSN Capital, han captado fondos de continuación en los últimos dos años. Se dice que Onex está reuniendo US$1.600 millones para explorar esta vía. El grupo asesor de capital privado de Evercore informó que los fondos de continuación, que conllevan comisiones de gestión más bajas, captaron US$62.000 millones en 2024 y más de US$40.000 millones en el primer semestre de 2025, frente a casi nada hace una década.

“En última instancia, un vehículo de continuación es útil para la historia de DPI y para dar más impulso a un activo prometedor, pero no te da pólvora fresca para invertir en nuevos negocios”, afirma Sarah Sandstrom, directora de colocación de capital privado en Norteamérica de Campbell Lutyens, con sede en Londres. “La mayoría de los jóvenes obtendrán mucha satisfacción al cerrar nuevos negocios, por lo que contar con una reserva fiable de capital disponible es fundamental para retener al mejor talento”.

Otra opción es brindar oportunidades de coinversión a los socios comanditarios, lo que reduce las comisiones y la necesidad de financiación de los socios colectivos al permitir que las instituciones inviertan directamente en las empresas de su cartera. Capvis, firma suiza de capital privado, va más allá y opta por recaudar fondos por separado para cada operación que realiza tras un intento fallido de financiación.

¿Qué hay de la gestión patrimonial y la posibilidad de que billones de dólares en dinero minorista, posiblemente provenientes de cuentas de jubilación, acudan al rescate? Improbable.

“Los guardianes de las casas de bolsa, los asesores de inversión registrados y los bancos se centran mucho en la calidad y el tamaño”, afirma Haldea, de Raymond James. “El comercio minorista ha sido la incursión de los Blackstone, los Ares, etc.”.

Son malas noticias para cientos de empresas de capital privado de nivel medio que esperan un bote salvavidas que tal vez nunca llegue.

Este artículo fue publicado originalmente por Forbes US.

Le puede interesar también: Productos de primera clase en ciudades de segunda categoría: el lujo se vuelve local en China