La demanda mundial de minerales sigue creciendo, pero en Colombia la minería enfrenta bloqueos, mayores cargas tributarias y políticas públicas que, según el sector, frenan la inversión y la producción.

En las minas del Cesar, donde el carbón ha sido durante décadas una columna vertebral de la economía local, la discusión global sobre la transición energética se siente lejana. No porque no exista, sino porque convive con otra realidad: la de un recurso que el mundo sigue demandando, incluso en niveles récord, mientras en Colombia enfrenta un entorno cada vez más adverso.

“Hoy el debate ya no es si el carbón se va a acabar, sino cuánto va a parar de crecer su demanda”, dice José Miguel Linares, presidente de Drummond Ltd. En 2025, el consumo global alcanzó cerca de 8.800 millones de toneladas, el nivel más alto registrado. Aún hoy, entre el 27% y el 28% de la energía del mundo depende de este mineral.

La paradoja es evidente: mientras economías como China, India e Indonesia siguen apoyando su matriz energética sobre el carbón, países como Colombia, que participan en ese mercado, atraviesan una coyuntura interna que limita su capacidad de aprovechar esa demanda.

De los cerca de 1.000 millones de toneladas que se transan en el mercado internacional, Colombia aporta apenas entre 48 y 49 millones. Es un jugador relevante, pero no determinante. “Si dejamos de exportar, el impacto grande no es global, es local”, advierte Linares. Otros productores -Australia, Sudáfrica- ocuparían ese espacio. El golpe sería, sobre todo, para las regiones y las finanzas públicas del país.

Pero la tensión no se limita al carbón. El mismo contraste empieza a verse en otros minerales clave para la transición energética, como el cobre. Mientras la electrificación, las energías renovables y la economía digital disparan su demanda, Colombia apenas comienza a explorar ese potencial.

El brecha regional es elocuente. Chile exportó cerca de US$47.600 millones en cobre en 2024 y Perú unos US$20.600 millones, consolidándolo como uno de los pilares de sus economías. Colombia, en cambio, registró apenas US$86 millones en exportaciones de este mineral.

El caso del proyecto Quebradona, en Antioquia, resume esa brecha. Estudios estiman que una operación de gran escala podría representar más del 3% de las exportaciones del país, aportar cerca del 1% del recaudo por renta y generar encadenamientos millonarios en la economía. Sin embargo, la negativa a extender su fase de exploración evidenció los mismos obstáculos que enfrenta el sector en general: incertidumbre regulatoria, dificultades ambientales y tensiones sociales en el territorio.

La paradoja se repite. En un momento en que el mundo demanda más minerales -no solo carbón, sino cobre, litio y otros insumos críticos-, Colombia aún no logra traducir esa oportunidad en nuevos proyectos de escala.

Vea además: Sector minero-energético caería 2,9% en 2026 por menor producción de petróleo, gas y carbón

El peso que se diluye

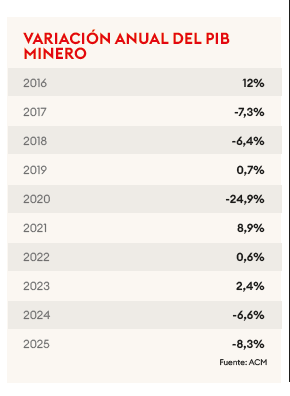

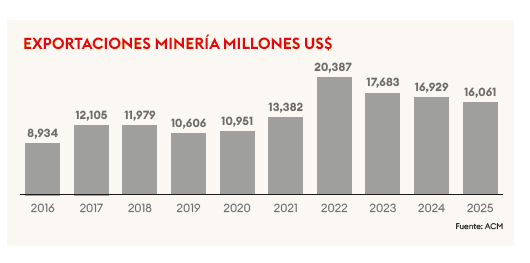

Las cifras del comercio exterior confirman esa tensión. Las exportaciones de carbón pasaron de US$12.289 millones en 2022 a US$4.901 millones en 2025: una caída cercana al 60% en apenas tres años . En el mismo periodo, el petróleo -otro pilar histórico- también retrocedió un 33%.

El resultado es una transformación acelerada del perfil exportador colombiano. El grupo de combustibles e industrias extractivas, que en 2022 generaba más de US$31.800 millones, cayó a poco más de US$19.000 millones en 2025.

No se trata de un fenómeno aislado. Es el reflejo de un sector que enfrenta una doble presión. Por un lado, un entorno internacional con precios más volátiles y mayor competencia. Por otro, un marco local que, según las empresas y los gremios, ha erosionado la competitividad.

Para la Asociación Colombiana de Minería, ACM, esa lectura es clara. “No estamos ante un debate ideológico, sino frente a una realidad económica que está afectando al país”, señala su presidente, Juan Camilo Nariño. El detonante reciente ha sido un estudio de la Contraloría que advierte sobre el impacto fiscal de eliminar la extracción de carbón.

Las regalías mineras, por ejemplo, pasaron de $8,1 billones a $2,8 billones en 2024. Menos recursos para las regiones, menos inversión social, menos margen fiscal. Entre 2010 y 2024, la DIAN recaudó $64 billones provenientes de la minería, y el 72% provino del carbón térmico.

Vea también: ¿Puede el cobre convertirse en un nuevo motor exportador para Colombia?

Una industria bajo presión

En terreno, la situación se traduce en operaciones más exigentes. Drummond Ltd. produjo 26,36 millones de toneladas en 2025 y exportó 25,15 millones, una caída de 16,7% frente al año anterior . La ecuación es compleja: mayores cargas tributarias, costos logísticos en aumento y un entorno de orden público que sigue siendo un factor de riesgo.

El caso de Cerrejón ilustra esa fragilidad. Tras completar diez días de bloqueo en su línea férrea, la compañía llegó a advertir sobre riesgos para la continuidad de la operación e incluso anunció la suspensión temporal de actividades y contratos laborales ante el desabastecimiento de combustible. Aunque posteriormente se alcanzó un acuerdo entre las autoridades y los manifestantes que permitió levantar el bloqueo, la empresa advirtió que la reactivación de las operaciones mineras y férreas no será inmediata debido a los impactos acumulados sobre la cadena logística. El episodio volvió a poner de relieve cómo los problemas de orden público y las interrupciones operativas pueden afectar una actividad estratégica para las exportaciones y las finanzas regionales.

Para Linares, el desafío es mantener la eficiencia en un entorno cada vez más exigente. “Las cargas tributarias y la evolución de los precios nos obligan a planear con mayor rigor las inversiones de largo plazo”, señala.

Pero la discusión no es solo empresarial. Es también territorial. En el Cesar, la minería de carbón ha representado entre el 45% y el 53% del PIB departamental. Drummond Ltd. emplea a unas 11.000 personas de forma directa y genera cerca de 47.000 empleos indirectos. Más del 70% proviene de la región.

El futuro, en teoría, sigue ahí. El departamento aún tiene recursos estimados en más de 1.500 millones de toneladas y contratos con posibilidad de extenderse por décadas. La pregunta es si las condiciones permitirán explotarlos.

Energía, seguridad y transición

El debate adquiere otra dimensión cuando se mira desde el sistema energético. En un país donde el riesgo de fenómenos como El Niño sigue latente y la oferta de gas natural enfrenta restricciones, el carbón mantiene un rol estratégico.

“La generación térmica a partir de carbón es un respaldo confiable”, afirma Alejandro Castañeda, presidente de ANDEG. Durante el fenómeno de El Niño de 2023-2024, llegó a aportar hasta el 18% de la generación diaria de electricidad.

El parque termoeléctrico a carbón, con cerca de 1.653 MW de capacidad instalada, puede producir hasta 37 GWh diarios. En momentos de estrés del sistema, es una pieza clave para evitar apagones y estabilizar precios.

Desde Fenalcarbón, su presidente, Carlos Cante, insiste en la dimensión estructural del sector. La cadena del carbón genera más de 650.000 empleos en el país y es responsable de más del 80% de las regalías mineras.

“Lo que hemos visto es una serie de medidas que afectan la competitividad”, señala. Sobretasas tributarias, restricciones a nuevos títulos, limitaciones logísticas y decisiones comerciales -como la suspensión de exportaciones a Israel- han configurado un entorno que, en su lectura, desincentiva la inversión.

La discusión de fondo no es si el carbón debe desaparecer. Es cómo transitar hacia otra matriz sin desmantelar la actual antes de tiempo.

Para la Asociación Colombiana de Minería, la transición no puede construirse debilitando la actividad existente. La apuesta debería ser de “adición y diversificación”, no de sustitución abrupta.

En la práctica, el sector percibe lo contrario. La combinación de políticas públicas, señales regulatorias y presión fiscal ha generado un deterioro en la confianza.

Mientras tanto, el mundo sigue enviando una señal distinta. La demanda global no solo se mantiene, sino que crece. Y mientras eso ocurre, Colombia reduce su participación en un mercado donde todavía tiene ventajas competitivas.

Lo que está en juego

Más allá del debate ambiental o ideológico, lo que surge es si el país puede prescindir de una fuente de ingresos que ha sido central para su balanza externa y sus finanzas públicas.

La respuesta, por ahora, es incierta. No hay un sustituto claro en la canasta exportadora. Y la transición energética, aunque necesaria, no avanza al mismo ritmo que la caída del sector extractivo.

En el Cesar, La Guajira o Boyacá, la discusión es aún más concreta. Se trata de empleo, inversión y estabilidad social. De proyectos que dependen de regalías. De economías locales que giran alrededor de una actividad que, más allá de su futuro global, sigue siendo presente.

El carbón, en ese sentido, es hoy menos una discusión sobre el largo plazo y más una sobre el corto y mediano plazo del país. Una tensión entre lo que el mundo demanda y lo que Colombia está dispuesta a ofrecer.

Y en ese cruce, lo que está en juego no es solo una industria, sino una parte significativa de la economía nacional y especialmente de las regiones productoras.

También le puede interesar: Producción de carbón en Colombia cae a su nivel más bajo en 20 años en medio de alta demanda global

#NuestraRevista. Este es uno de los artículos de nuestra edición de la revista Forbes Colombia de mayo. Si desea recibir esta información de primera mano en nuestra revista física, ingrese a https://forbesdigital.publica.la/library para suscribirse.