La calificadora de riesgo señala que el ajuste fiscal necesario tomará "varios años" y que el potencial de crecimiento del país ha caído por debajo del 3%, con riesgos adicionales a la baja.

Colombia enfrenta una tormenta macroeconómica de múltiples frentes, incluyendo déficit fiscal creciente, deuda pública en ascenso, inflación reactivada por un aumento desproporcionado del salario mínimo, inversión deprimida y un potencial de crecimiento en deterioro.

Así lo alertó la calificadora Fitch Ratings en su más reciente análisis de crédito soberano para América Latina, en el que Colombia figura como uno de los casos de mayor preocupación en la región.

Richard Francis, director sénior de Soberanos de Fitch Ratings, expresó independientemente de quién gane las elecciones presidenciales del 31 de mayo, el país enfrenta un ajuste fiscal del orden del 3% del Producto Interno Bruto (PIB) que, en el mejor de los escenarios, tomará prácticamente toda la próxima administración.

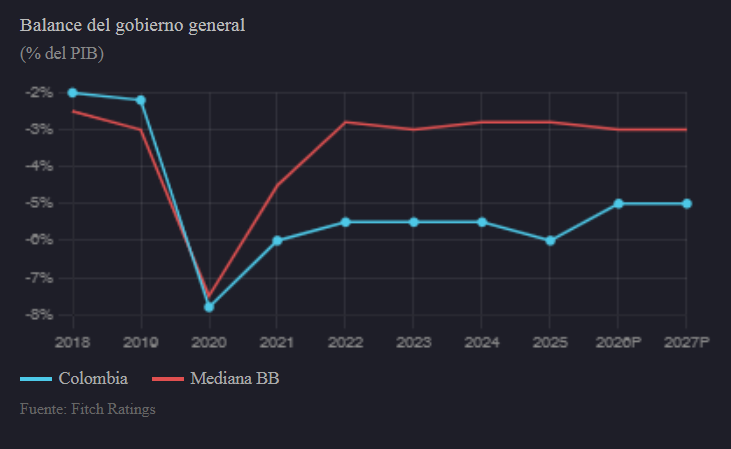

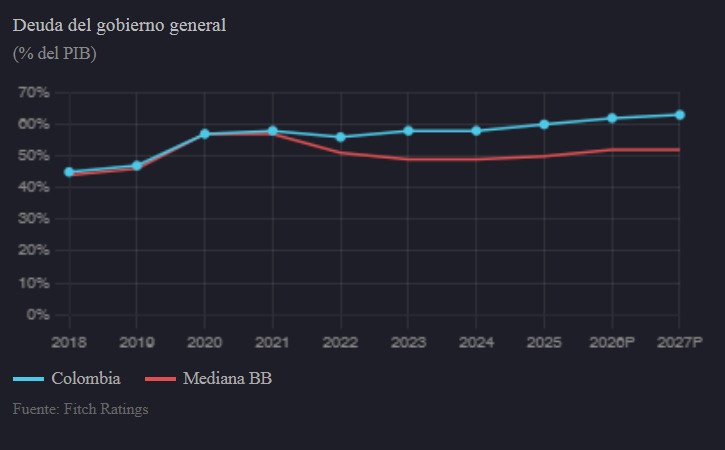

El análisis de Fitch muestra que Colombia ha pasado de ser un país cuyo balance fiscal se ubicaba cerca de la mediana de sus pares con calificación ‘BB’ (economías de riesgo moderado comparable) a registrar déficits significativamente superiores a ese grupo de referencia. La tendencia, según la calificadora, no muestra señales de reversión cercana.

“Colombia claramente tiene un balance fiscal más negativo. Solía estar muy cerca de la mediana de BB y, en los últimos años, eso claramente se ha deteriorado. Ahora presenta déficits significativamente mayores que la mediana”, dijo Francis durante un webinar de la calificadora.

La deuda pública como porcentaje del PIB, que también se encontraba cerca de la mediana BB hace algunos años, ha comenzado a divergir y Fitch espera que esa brecha continúe ampliándose en los próximos años. A eso se suma que la carga de intereses (lo que el Estado paga por servir su deuda) ya era históricamente más alta que la de sus pares, y la tendencia es de mayor divergencia.

“El déficit aumentará este año, la carga de intereses aumentará este año y la relación deuda/PIB aumentará este año”, complementó Francis.

Las gráficas de balance fiscal general del gobierno de Gustavo Petro y de deuda pública muestran que Colombia es, junto con Brasil, uno de los países de la región con los números más deteriorados dentro del universo de calificaciones de grado especulativo.

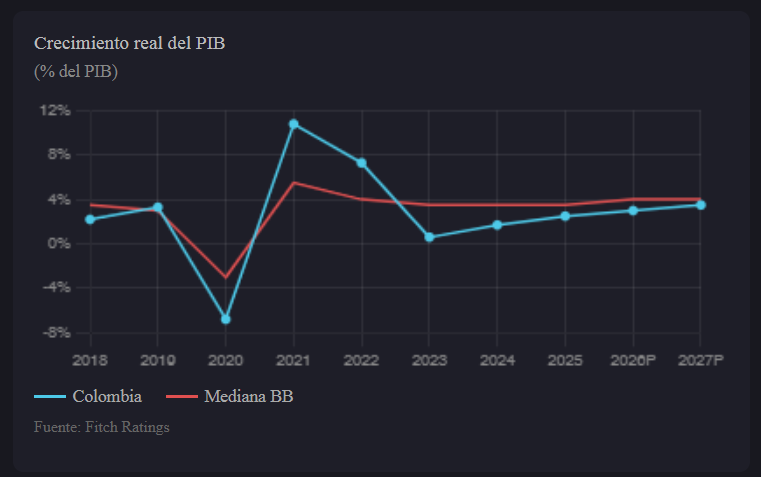

Durante décadas, Colombia creció por encima del promedio latinoamericano. Ese diferencial positivo, una de las fortalezas del perfil crediticio del país, ha desaparecido.

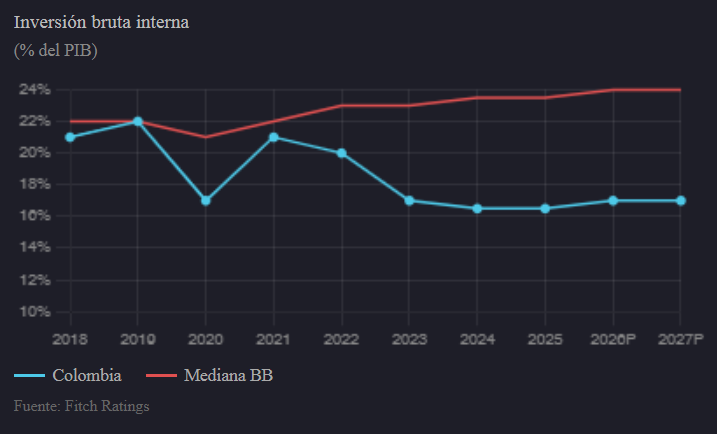

Según Francis, la inversión como porcentaje del PIB cayó significativamente durante la pandemia y, aunque ha repuntado levemente, se mantiene por debajo del promedio histórico del país y por debajo de la mediana de la categoría BB. Eso, advierte la calificadora, ha golpeado el potencial de crecimiento de largo plazo.

“Colombia históricamente ha crecido por encima del promedio de América Latina. Ahora pensamos que [el potencial de crecimiento] está por debajo del 3% con seguridad y hay riesgos a la baja”, recalcó Francis. El potencial, que la calificadora estimaba entre 3% y 3,5%, ha retrocedido de forma estructural.

Las proyecciones de Fitch muestran que el crecimiento real del PIB de Colombia se ubica por debajo de la mediana BB para 2026, situación que contrasta con el desempeño relativo positivo que el país sostuvo durante años.

La bomba inflacionaria del salario mínimo

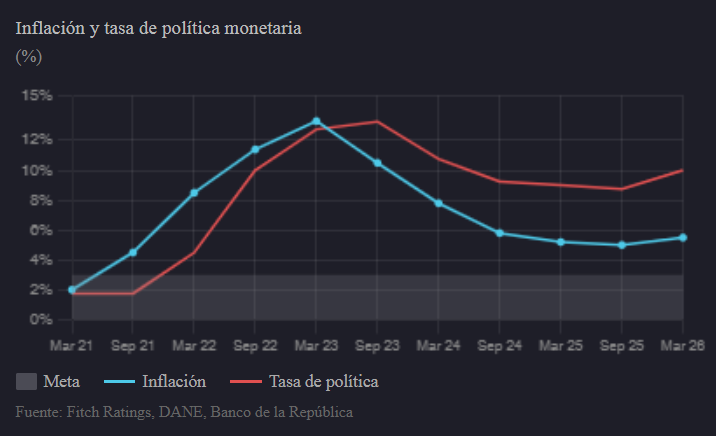

A los problemas fiscales y de crecimiento se suma una presión inflacionaria que Fitch atribuye directamente a la decisión de política económica del gobierno de Gustavo Petro de aumento del salario mínimo en un 23%.

“El gobierno aumentó el salario mínimo en un 23% y, como resultado, la inflación y las expectativas de inflación han ido en aumento”, señaló Francis.

La respuesta del Banco de la República no se hizo esperar. La entidad elevó su tasa de política monetaria en 100 puntos básicos en enero y otros 100 puntos básicos en marzo, un ajuste total de 200 puntos básicos que encarece el crédito para empresas y hogares. Para Fitch, esas alzas, aunque necesarias para contener la inflación, tendrán un costo, porque frenarán aún más las perspectivas de crecimiento a medida que se transmitan a la economía real.

Las gráficas de inflación y tasa de política del informe muestran que Colombia es uno de los países de la región cuyas expectativas de inflación a 12 meses han repuntado más claramente en los primeros meses de 2026, luego de un período de relativa estabilización.

Más allá de los números, Fitch identificó un deterioro en el marco de política macroeconómica que hasta hace poco era considerado una fortaleza institucional de Colombia, que es la autonomía y la solidez del Banco Central.

“Pensamos que el Banco Central y la política monetaria en general eran bastante buenos”, reconoció Francis. Pero luego hizo referencia al episodio de hace unas semanas, cuando el ministro de Hacienda, Ávila, quien preside la junta directiva del banco, abandonó la última reunión de la entidad.

“Claramente eso señala que posiblemente podría haber un deterioro en el marco de la política macroeconómica en general”, dijo el analista de Fitch. Para los mercados de deuda soberana, cualquier señal de interferencia política en la autoridad monetaria es una alerta de primer orden.

Con la primera vuelta presidencial fijada para el 31 de mayo, Fitch analizó el panorama electoral sin ocultar su escepticismo sobre lo que cualquier resultado puede lograr.

Según Francis, los tres candidatos con mayor visibilidad son Iván Cepeda, Abelardo De la Espriella y Paloma Valencia. Por ahora, señaló, Cepeda aparece a la cabeza en intención de voto, pero una eventual segunda vuelta luce muy reñida.

Sin embargo, el veredicto de Fitch es que el resultado electoral cambia el cómo, pero no el qué.

“Independientemente de quién gane, creemos que va a ser muy difícil tener un ajuste significativo en la política fiscal. Va a ser un proceso de varios años”, recalcó Francis.

El analista estimó que el ajuste necesario (equivalente a cerca del 3% del PIB) tomará “casi toda la administración” si el nuevo gobierno tiene éxito en llevarlo adelante.

La única nota positiva que Francis ofreció fue que la calificadora espera algún tipo de medidas de ajuste relativamente pronto después de que tome posesión el nuevo presidente, como ocurrió al inicio del mandato de Petro, lo que podría traducirse en un déficit “ligeramente inferior” a partir del año próximo. Pero eso no cambia la trayectoria de fondo: más deuda, más intereses, menos crecimiento.

En el contexto latinoamericano, el perfil de Colombia resalta negativamente en varios frentes. El informe de Fitch muestra que el país tiene uno de los balances fiscales más deteriorados de la región para 2026, junto con Brasil, y que su carga de intereses como porcentaje de los ingresos es de las más elevadas dentro de la muestra de países analizados.

En términos de calificación soberana, Colombia ostenta una nota de BB/Estable (dos escalones por debajo del grado de inversión), con tres rebajas de calificación acumuladas desde 2018. Ningún otro país de tamaño comparable en la región ha sufrido un deterioro tan pronunciado en ese período: Brasil, que también tiene calificación BB, recibió una rebaja y luego una mejora; Colombia acumula tres degradaciones consecutivas sin recuperación.

En cuanto al impacto del choque petrolero derivado del conflicto en Medio Oriente, el informe señala que Colombia ya había retirado en gran medida los subsidios a los combustibles (excepto al diésel) desde 2022. Los aumentos de precios anunciados hasta ahora están por debajo de la paridad de importación, lo que podría generar costos de subsidio a través del Fondo de Estabilización de Precios de los Combustibles (FEPC), una presión adicional para las finanzas públicas.

Señales mixtas en América Latina

El análisis de Fitch sobre América Latina muestra un panorama heterogéneo.

Brasil, el mayor de la región, enfrenta presiones fiscales propias: el gasto primario crece de forma sostenida y la deuda pública supera el 80% del PIB, con proyecciones al alza. Sin embargo, su economía muestra mayor resiliencia al choque petrolero y el banco central mantiene una política monetaria creíble, con la tasa Selic por encima del 14%. La calificación es BB/Estable, al igual que la de Colombia, pero el historial reciente de Brasil incluye una mejora, no solo deterioros.

México enfrenta sus propios desafíos: inversión débil, déficits fiscales crecientes y una deuda pública que se acerca a la mediana de los países con calificación BBB-. Su calificación es BBB-/Estable. El choque arancelario de Estados Unidos complica el panorama de crecimiento, aunque las exportaciones muestran resiliencia. Fitch proyecta que México reduzca el impuesto especial sobre gasolina para evitar que los precios al consumidor suban en exceso.

Chile, calificado A-/Estable, enfrenta una situación inusual: la inflación está repuntando y la aprobación del presidente José Antonio Kast cae, lo que complica la aprobación de un proyecto de reforma amplia (Omnibus) en un Congreso fragmentado. La deuda pública se acerca a su límite prudencial. Fitch advierte que la credibilidad fiscal del país se está erosionando.

Perú (BBB/Estable) se beneficia de términos de intercambio récord impulsados por la minería, lo que sostiene el crecimiento a pesar de la incertidumbre política. La deuda pública es baja en comparación con sus pares y el banco central mantiene credibilidad. Sin embargo, el cumplimiento de las metas fiscales podría complicarse.

Paraguay (BB+/Positivo) aparece como uno de los casos más sólidos del grupo: mantiene un crecimiento liderado por la inversión y conserva disciplina bajo su regla fiscal, lo que le ha valido una perspectiva positiva de parte de Fitch.

Argentina (CCC+) sigue siendo el caso más extremo de la región. La inflación mensual se ha reacelerado y las reservas netas del banco central permanecen en terreno negativo o cerca de cero. Fitch observa que el crecimiento económico es desigual —la minería y los sectores financieros crecen, la construcción y la manufactura se rezagan— y que la acumulación de reservas es la condición esencial para una eventual mejora de calificación hacia la categoría B.

En el Caribe, el impulso positivo de las calificaciones se está estabilizando. Aruba fue recientemente mejorada a BBB/Positivo; Barbados avanzó a B+/Positivo; Jamaica y la República Dominicana mantienen calificaciones estables. La región enfrenta, sin embargo, alta exposición externa y vulnerabilidad ante choques de precios internacionales.

Con tres rebajas acumuladas desde 2018, Colombia ya se encuentra en BB/Estable, nivel en el que lleva varios años. Fitch no anunció cambios inminentes en la perspectiva de la calificación, pero la dirección de los fundamentos (déficit creciente, deuda divergente, inversión deprimida, inflación al alza e incertidumbre política) apunta a que el margen de maniobra para preservar el nivel actual es estrecho.

El próximo gobierno heredará una agenda fiscal sin alternativas fáciles, un banco central bajo presión política y una economía cuyo motor de largo plazo (la inversión) sigue apagado.

Siga las historias de economía y finanzas en nuestra sección especializada