Teniendo en cuenta la votación en la última reunión, el tono del comunicado y las expectativas en términos de crecimiento e inflación no es descabellado pensar que el Banco de la Republica ha empezado ya un cambio en su postura.

Estas últimas dos semanas el Banco de la República ha dado de que hablar y los mercados estarán siguiendo más cerca que nunca sus decisiones. Primero por el cambio de tono en el comunicado de su reunión del 30 de julio y también por los datos publicados en el Informe de Política Monetaria para ese mismo mes.

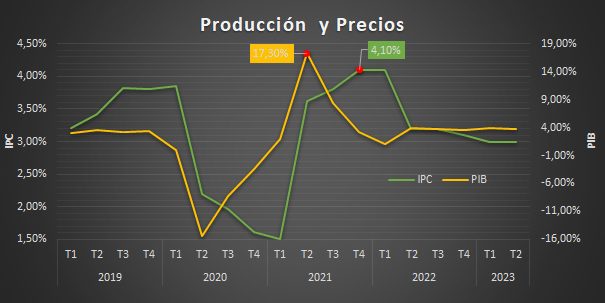

El comunicado inicia manifestando un aumento en la expectativa de crecimiento de 6,5 % a 7,5 %, pero específica también que esto trae presiones sobre los precios que hay que tener en cuenta, en especial con un dato de inflación de julio de 3,97 %que nos acerca cada vez más al techo del rango meta de 4,0 %. El comportamiento de estas proyecciones puede verse en el gráfico que realicé tomando datos del Informe de Política Monetaria sobre las tasas anuales vistas y esperadas por trimestre de la inflación y del crecimiento económico.

Lea también: El dólar cerca a los $4.000 en julio

Pero los hechos más relevantes se presentan en el último párrafo donde la Junta Directiva manifiesta que “se estaría cerrando el espacio para mantener la magnitud actual del estímulo monetario, dado el comportamiento de la inflación y su posible persistencia, como también la revisión al alza de los pronósticos de crecimiento.”

Si a esto le sumamos que la votación para mantener la tasa inalterada en 1,75 % fue de cinco votos contra dos a favor de aumentarla en 25 puntos básicos, es claro que el tono del Banco se está haciendo más Hawkish, es decir más preocupado por la inflación y con una mayor tendencia a un eventual aumento en su tasa.

Este cambio de tono se ve soportado en el Informe Trimestral de Política Monetaria del mes de Julio que a pesar de los bloqueos y problemas de orden público ocurridos espera un mayor crecimiento para el primer semestre de 2021 con 9,1 % frente al informe de abril que era de 7,1 %, lo que iría alejando el foco de la política monetaria del crecimiento.

El documento también manifiesta que es de esperar presiones al alza en los precios por el comportamiento del grupo de alimentos el resto del año lo que llevaría a cerrar 2021 en 4.1% por encima de la meta de inflación, corrigiendo en 2022 a 3,1 %.

Lea también: No es conveniente un crédito del Banco de la República al Gobierno en este momento: Leonardo Villar

En términos externos un componente que también entra a jugar es la velocidad de aumento de tasas de interés de la Reserva Federal que harían menos favorables las condiciones de financiamiento externo, sumado claro está al aumento en la incertidumbre fiscal y la reducción de calificación de Colombia, lo que tendría impactos en la tasa de cambio y también en la inflación vía los precios de los bienes importados.

Uno de los supuestos cruciales para que se dé la tasa de crecimiento económico al cierre de 2021 es que debemos tener un 17,30 % para el segundo trimestre de este año, por lo que será importante seguir de cerca la publicación de este dato el 17 de agosto para evaluar que nuevo ajuste se puede dar por ese lado. Así mismo de mantenerse las presiones sobre los precios en términos del contexto internacional por la tasa de cambio y en el local por los alimentos, se materializaría el aumento de inflación.

Por último, teniendo en cuenta tanto la votación en la última reunión, el tono del comunicado y las expectativas en términos de crecimiento e inflación para este año del informe, no es descabellado pensar que el Banco de la Republica ha empezado ya un cambio en su postura tornándose más Hawkish es decir que su foco se concentra más en el control de los precios a través de aumentos de tasas pero no hay que descontar que en medio de los altos niveles de incertidumbre mucho de sus decisiones futuras dependerá del dato oficial de crecimiento del segundo trimestre.

Por: Gregorio Gandini*

*El autor es fundador de Gandini Análisis, plataforma donde crea contenido de análisis sobre mercados financieros y economía. También es el creador del podcast Gandini Análisis y se desempeña como profesor en diferentes universidades en temas asociados a finanzas y economía.

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes Colombia.