El país avanza en una senda de recuperación de acuerdo a lo esperado, pero hace falta analizar los datos de crecimiento. ¿Por qué?

Si recuerdan mi columna ¿Está el Banco de la República cambiando su postura? donde analizaba su último Informe de Política Monetaria, uno de los puntos cruciales a la hora de ver que decisiones podría tomar, estaba relacionado a lograr un crecimiento en el segundo trimestre de 17,3 %.

De acuerdo a lo publicado el pasado martes 17 de agosto por el Dane podemos decir que ese resultado se cumplió gracias a una tasa de crecimiento anual de 17,6 % en su serie original. Esto por supuesto da una señal importante hacia un posible aumento de tasas, en la reunión de septiembre sí mantiene el esquema de solo tomar decisiones en ocho reuniones al año.

Lea también: ¿Está el Banco de la República cambiando su postura?

Ahora la pregunta se centra en ¿Qué nos dice este dato de crecimiento? Por supuesto que ver un dato de dos dígitos es impresionante, pero no hay que olvidar que en este ejercicio se compara el Producto Interno Bruto o PIB entre el segundo trimestre de este año y el de 2020 cuando se sintieron los efectos económicos más fuertes de las medidas restrictivas y tuvimos otro histórico registro de dos dígitos, pero esta vez con una contracción de -15,4 %.

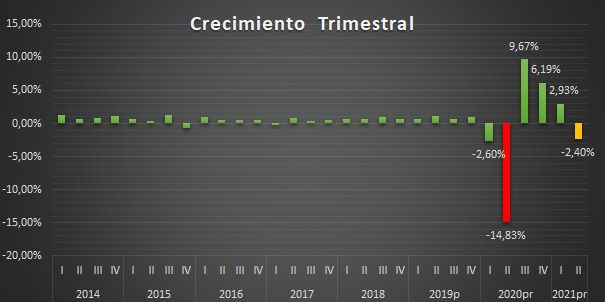

Es por esto que he decidido centrar el análisis de estos resultados en las tasas trimestrales y no anuales como se pueden en el gráfico. Este calculo se ha hecho a partir de la serie de datos corregidos por efecto estacionales y de calendario ya que creo muy relevante el impacto que pueda tener la semana santa que a veces está en el primer trimestre y otras veces en el segundo.

Al mostrarnos una reducción de 2,40 % frente al primer trimestre de este año es claro que el dato trimestral nos muestra un aspecto algo diferente al anual. Evaluando el cálculo vía gasto, donde la el PIB es la suma del consumo de los hogares, el gasto público, la inversión y las exportaciones netas, uno de los hechos que vale la pena notar es que, si hubo crecimiento trimestral, el consumo de los hogares aumentó 2,16 % frente al trimestre anterior, así como el gasto público con 5,52 %.

Pero también una contracción importante tanto en la formación bruta de capital o inversión como en las exportaciones que presentaron reducciones de -18,25 % y -3,91 % respectivamente reflejando el impacto el prologado periodo de paro y los bloqueos en las vías.

Lea también: Siguen subiendo los precios

Si vemos en mayor detalle la formación bruta de capital, se presentaron reducciones en todas sus categorías, pero el mayor registro lo tuvo maquinaria y equipo con -10 % seguido de vivienda con -6,7 %. Si comparamos esto con los datos obtenidos en el cálculo vía producción, que es la suma de los sectores productivos de la economía, no es de extrañar que la industria manufacturera haya mostrado -5,3 % y la construcción -3,1 % trimestral, lo que también vale la pena resaltar es que la mayor contracción no vino de estos dos grupos sino del comercio con -6,7 % lo que sigue mostrando señales de deterioro por los hechos de finales de abril y mayo.

Creo que para mí el hecho más importante asociado a esta cifra del segundo trimestre tanto anual como trimestral, es que muestra un importante nivel de resiliencia por lo que será interesante ver para el tercer trimestre de este año si los efectos de los bloqueos y las situaciones de orden público fueron simplemente pasajeros o si estamos viendo algún tipo de perdida de dinámica más estructural.

No es que quiera darle una perspectiva negativa al dato, al contrario, creo que nos encontramos en una senda de recuperación de acuerdo a lo esperado, pero también creo que para realizar el análisis de los datos de crecimiento hay que revisar sus dos temporalidades la anual y la trimestral, y ver todas sus dimensiones para poder entender la realidad de lo que estamos viendo en la economía.

Por: Gregorio Gandini*

*El autor es fundador de Gandini Análisis, plataforma donde crea contenido de análisis sobre mercados financieros y economía. También es el creador del podcast Gandini Análisis y se desempeña como profesor en diferentes universidades en temas asociados a finanzas y economía.

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes Colombia.