El Brent se negocia a niveles de 2018 y los futuros de gas están en máximos de 10 años. ¿Qué implicaciones tiene esto en la economía mundial?

Seguir el movimiento del mercado de hidrocarburos es uno de los elementos claves al analizar el comportamiento de la economía global ya que refleja en una buena medida el ritmo de la reactivación económica. Así que con la referencia Brent negociándose a niveles de 2018 y los futuros de gas natural en máximos de diez años, vale la pena revisar que está pasando y cuáles son sus implicaciones.

Creo que el mejor punto de partida de este análisis es recordar que el crudo se negocia en mercados internacionales, por lo que su precio está sujeto tanto a fuerzas de oferta como de demanda. Por el lado de la oferta, tenemos siempre un juego político entre Arabia, Rusia y Estados Unidos entre otros, el primero por ser la cabeza de la OPEP (Organización de Países Exportadores de Petróleo), el segundo por ser su aliado más cercano fuera del grupo y el tercero por el peso que su industria del fracking trae a la mesa.

Lea también: ¿Por qué importan las expectativas de inflación?

Ahora bien, por el lado de la demanda, dos fuerzas están marcando el ritmo, la primera es el aumento de necesidades del crudo y sus derivados originado por la reactivación económica y el mayor uso de las fábricas y en segundo lugar la llegada del invierno al hemisferio norte con las necesidades de calefacción de los hogares.

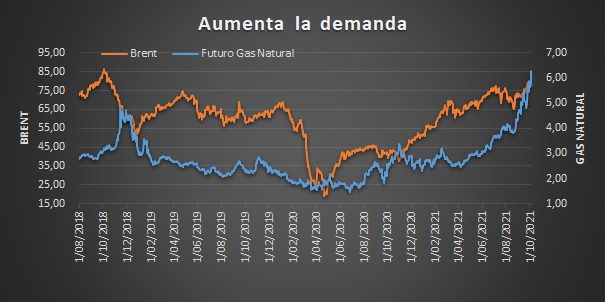

Así, este aumento de demanda se ha visto reflejado no solo en el crudo sino también en el gas natural, tal y como puede verse en el grafico del comportamiento del precio del petróleo Brent y del contrato futuro genérico de gas. Donde este último ha tenido un crecimiento de 145% desde abril de este año, llevándolo a máximos de diez años, en medio de una expectativa de mayor demanda ante la reactivación económica en especial después de haberse consumido los inventarios en el pasado invierno en Europa e Inglaterra.

Otro factor que ha empujado los precios en estas regiones es el cambio de la matriz energética que ha reemplazado en muchos casos el uso del carbón por el del gas natural, incrementando a su vez la demanda.

Este crecimiento en los precios del gas y del petróleo, tiene un efecto adicional y es el posible aumento que tengan en la inflación en los países consumidores, lo que se suma a la tendencia ya existente, poniendo aún más presión en los Bancos Centrales para tomar acción. Les dejo mi columna de hace algunas semanas al respecto.

Lea también: El baile del Banco y del Ministerio

Pero como mencioné antes, no todo viene por el lado de la demanda, un elemento adicional en esta combinación de factores es que el pasado 4 de octubre se llevó a cabo la reunión de la OPEP+, que es el bloque de productores y sus aliados, en la cual no hubo cambios frente a su estrategia de aumento gradual de la producción en 400.000 barriles por día (bpd) en noviembre, lo que dio un impulso adicional a los precios ya que no mostró cambios drásticos en la oferta.

Aunque después de todo, ¿por qué es tan relevante la decisión de la OPEP+? En esencia es porque de todos los jugadores son los que tienen la capacidad instalada para aumentar de forma rápida su producción en caso de ser necesario, sin embargo, no hay que olvidar que parte de la producción de Irán el tercero en el grupo no está llegando a los mercados internacionales ante la ruptura de su acuerdo nuclear con Estados Unidos, lo que también refuerza la expectativa del mercado de una insuficiente oferta.

Por su parte, en Estados Unidos, el otro jugador clave en este panorama, el índice Baker Hughes de taladros activos muestra un nivel 428 al 1 de octubre, lo que, si bien es una tendencia creciente, los pone muy por debajo de los 638 que marcaba en marzo de 2020, por lo que es poco probable que en el corto plazo venga un aumento de producción significativo de ahí.

Dicho de otra forma, al menos en lo que queda de este año, de continuar dándose el aumento de demanda, la OPEP+ tiene el control y la verdad no aparece que tenga muchos incentivos para aumentar su producción dramáticamente, sino por el contrario mantener su compromiso y disfrutar los ingresos adicionales que este nivel de precios, puede traerles a sus miembros, al menos aquellos que todavía pueden vender su petróleo en los mercados internacionales.

Por: Gregorio Gandini*

*El autor es fundador de Gandini Análisis, plataforma donde crea contenido de análisis sobre mercados financieros y economía. También es el creador del podcast Gandini Análisis y se desempeña como profesor en diferentes universidades en temas asociados a finanzas y economía.

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes Colombia.