La aparición de la variante africana de Covid-19 empeoró otro factores que ya traían al peso en jaque hacia la devaluación. Este es el panorama ahora.

El pasado viernes 26 de noviembre la tasa de cambio en Colombia abrió en $4.010 pesos por dólar, rompiendo la barrera de los $4.000 empujada por la nueva variante de coronavirus descubierta en África. Sin embargo, esta no es la única responsable del aumento de la tasa de cambio, no solo en Colombia sino también en otros emergentes, siendo más vale el último factor en una serie de elementos que ya venían impulsando estas devaluaciones.

Para dar algo de contexto, en mi columna pasada “Dólar global y dólar local” hablaba sobre cómo hay fuerzas locales y globales que afectan nuestra tasa de cambio, en ese momento se notaba una divergencia con el peso y el dólar ganando fuerza al mismo tiempo. Pero el punto es que uno lo hacía de forma local, mientras el otro global y ese comportamiento particular se explicaba por eventos locales particulares que llevaron al peso a reevaluarse y acercarse a $3.700,

Lea también: La jugada de los Gillinski con Nutresa

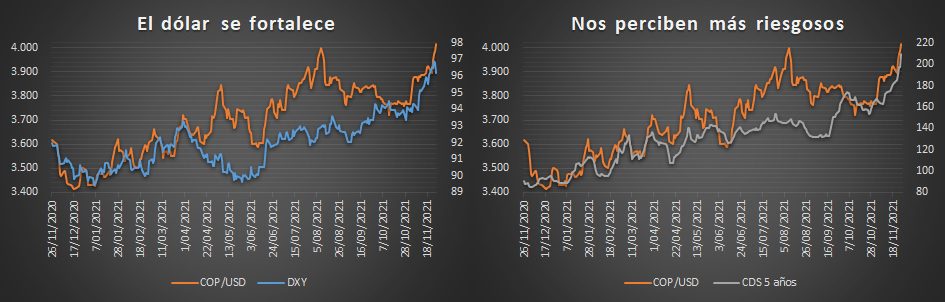

Sin embargo, como es comúnmente el caso, si las fuerzas locales no van en el mismo sentido de las globales estos efectos son transitorios como puede verse en el gráfico de la izquierda donde continúa la tendencia creciente del índice DXY en noviembre que denota un fortalecimiento del dólar a nivel global y al mismo tiempo aumenta la tasa de cambio local, reflejando la devaluación del peso.

Ahora bien, respecto a la ruptura del nivel de $4.000 sin lugar a dudas el impacto de la nueva variante del coronavirus es determinante, ya que hasta que se entiendan sus implicaciones reales al igual que como pasó con la delta en su momento aumenta la incertidumbre en los mercados lo que lleva a mayor aversión al riesgo.

Como era de esperarse también se dio un aumento en la demanda por activos refugio donde uno de los favoritos de los inversionistas son los tesoros de 10 años que mostraron caída de 14 puntos básicos en su tasa yield entre el 23 y 26 de noviembre. Una pequeña aclaración en este punto, una caída en tasa yield en un bono refleja un aumento en su precio ya su relación es inversa lo que muestra en este caso el mencionado aumento de demanda.

Pero aquí volvemos ver una divergencia momentánea entre el índice y la tasa de cambio donde la aversión al riesgo afecta de forma diferente al dólar y al peso. Si bien en el gran escenario global la divisa estadunidense pierde fuerza, se fortalece contra otras más riesgosas como las emergentes, ya que aumenta su demanda por parte de inversionistas que buscan retirar sus posiciones en activos de esos países a cambio de inversiones que se perciban más seguras.

Lea también: La lira, el real y el riesgo político

En ese orden de ideas, vale la pena revisar como están percibiendo el riesgo de Colombia en los mercados y una forma de hacerlo es a través del comportamiento de la prima de los Credit Default Swaps o CDS, que son instrumento derivados de cobertura contra el riesgo de default de bonos emitidos por el gobierno. Así, en el gráfico de la derecha se ve el CDS sobre bonos de 5 años comparado con el aumento de la tasa de cambio mostrando un crecimiento de 55 puntos básicos desde el 27 de octubre hasta el 26 de noviembre, lo que continúa confirmando que nos han venido percibiendo más riesgosos.

Como mencioné antes, este aumento en la aversión del riesgo no se da de la noche a la mañana y si bien la nueva variante del coronavirus, ha puesto nerviosos los mercados por la posibilidad de tener que implementar nuevas medidas de aislamiento, en realidad este escenario de tensión viene alimentándose por los problemas en las cadenas de suministro, la situación del mercado inmobiliario en China y el aumento de las expectativas globales de inflación. Así que, si algo nos ha mostrado noviembre, es que al peso lo golpea la aversión y lo golpea cada vez más fuerte.

Por: Gregorio Gandini*

*El autor es fundador de Gandini Análisis, plataforma donde crea contenido de análisis sobre mercados financieros y economía. También es el creador del podcast Gandini Análisis y se desempeña como profesor en diferentes universidades en temas asociados a finanzas y economía.

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes Colombia