En términos de deuda pública, el mercado local enfrenta una combinación de factores que pueden reducir el apetito de los inversionistas. Así está el panorama para este 2022:

Los bonos públicos son un instrumento crucial en el esquema de financiamiento de cualquier gobierno y han cobrado aún más importancia con la pandemia. Dichos títulos en Colombia se denominan TES y en este contexto creo que vale la pena revisar cual fue su comportamiento en 2021 y que esperar en este inicio de 2022.

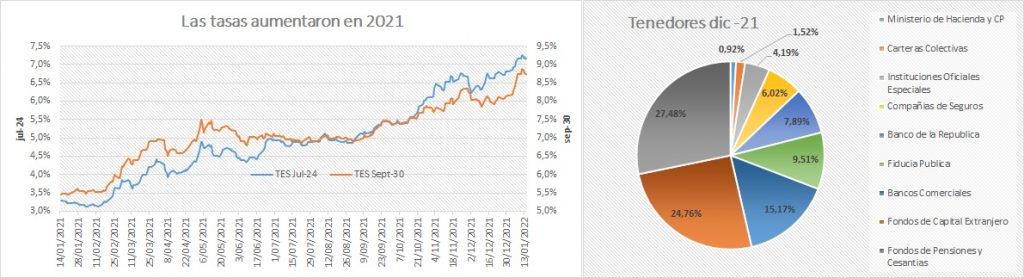

De acuerdo al Informe de Tenedores de Deuda publicado por el Ministerio de Hacienda para diciembre de 2021, el total de la deuda emitida en bonos por el gobierno es de 397.8 billones de pesos lo que representa un crecimiento de 14,35% frente al año anterior y de 27,37% frente a 2019.

Lea también: Inflación 2021: expectativa y realidad

Estos aumentos tienen sentido entendiendo que debido a que la implementación de medidas por efecto de la pandemia ha aumentado el gasto público y con ingresos que no crecen al mismo ritmo, el resultado es lógicamente el aumento del endeudamiento. Este escenario por supuesto se conecta también con el déficit fiscal donde se suspendió la regla fiscal y cuya meta está en 7,6% para 2021 de acuerdo con el Ministro de Hacienda.

Datos: Bloomberg e Informe Tenedores MHCP.

Ahora bien, entendiendo la importancia estratégica de la deuda en términos de política pública es necesario entender el comportamiento de su mercado, por lo que en la parte izquierda del grafico se ve el aumento de la tasa yield de los bonos con vencimiento a julio de 2024, la referencia más liquida, pasando de 3,29% a 7,15% y los de septiembre de 2030 que han replicado la tendencia también. Para entender mejor el alcance de este movimiento es necesario notar que la tasa yield es inversa al precio lo que significa que estos títulos han perdido valor a lo largo de 2021.

Para entender este comportamiento se puede ver que hay varias fuerzas que actúan sobre este mercado, de las cuales creo que vale la pena resaltar dos, la percepción de riesgo y la inflación. A lo largo de 2021 se notó un aumento de la percepción de riesgo de Colombia como país, medida a través del CDS o Credit Default Swap que para los títulos 10 años pasó de 160 puntos básicos a 277, lo que implica que la cobertura de un bono del gobierno colombiano es ahora más costosa en el mercado internacional.

Adicionalmente en términos del comportamiento de los precios, diciembre de nuevo sorprendió al alza con 5,62% por el grupo de los alimentos, además, el último aumento de tasa del Banco de la República hace pensar, que la inflación es ahora un problema más estructural que pasajero. Esto a su vez reduce el incentivo por tener bonos, en especial de largo plazo, ya que el valor del dinero en el tiempo puede verse reducido de continuar presentándose escenarios de alta inflación.

El resultado de la inflación de diciembre lo analicé en mi columna de la semana anterior.

Analizando de nuevo las tenencias de bonos, de acuerdo al informe, frente a diciembre de 2020 el porcentaje de los fondos internacionales se ha mantenido relativamente estable pasando de 25,08% a 24,76%, es más su posición neta entre 2020 y 2021 aumentó en $11.2 billones de pesos, mientras las carteras colectivas redujeron en $3 billones. Por su parte la posición de los Fondos de Pensiones también presentó una variación importante reduciéndose desde 29,59% en diciembre de 2020 a 27,48% doce meses después. Esto muestra que ha existido un apetito de los internacionales a pesar del aumento en la percepción de riesgo en 2021, mientras las reducciones han sido mayormente locales.

Concluyendo, en términos de deuda pública de cara a 2022, el mercado local enfrenta la combinación de dos factores que pueden reducir el apetito de inversionistas, el aumento de la percepción de riesgo sobre Colombia y los altos niveles inflacionarios.

Sumado a lo anterior está el resultado de la inflación de diciembre en Estados Unidos de 7,0%, el más alto desde 1982, lo que hace que la posibilidad aumentos de tasas de la Reserva Federal en 2022 se haga cada vez más real, inclusive se ha hablado que iniciaría en marzo lo que traería aún mayor presión sobre las tasas de los bonos locales. Así que el 2022 viene con sus retos particulares para los bonos y debido a su importancia estratégica no podemos perder de vista este mercado.