Cuando parecía que la reactivación avanzaba con fuerza, llegó la contingencia de la guerra en Ucrania y volvió a poner a los Bancos Centrales 'contra las cuerdas'. ¿Cuál es la salida?

¿Subir o no subir? Esa parece ser la pregunta respecto a la tasa que ronda a los Bancos Centrales desde el año anterior y se hace más fuerte con el inicio de la guerra en Ucrania ya que es una cuestión que tiene muchas implicaciones es por eso dedico la columna de esta semana a hablar al respecto.

Desde el año anterior una de las fuerzas económicas que ha dominado el panorama global ha sido la inflación, lo que ha llevado a casi todos los Bancos Centrales, con la notable excepción de China, a tomar acciones al respecto normalmente vía aumentos de tasas. Este crecimiento en la inflación se ha producido básicamente por dos factores estructurales, los problemas de cadena de suministro, y el aumento en el consumo de bienes y servicios, los cuales combinados nos muestran un escenario de contracción en la oferta y un crecimiento en la demanda lo que por supuesto lleva a un aumento en los precios.

Lea también: Los bonos reflejan las expectativas de inflación

Lo irónico de este asunto es que los Bancos Centrales ahora se ven obligados a reducir el impulso del consumo en una dinámica que ellos mismos ayudaron a crear en respuesta a los momentos iniciales de pandemia en el 2020. Después de los cierres en las economías y en un ambiente deflacionario, era lógico que la prioridad durante ese año era darle impulso al crecimiento y los Bancos Centrales centraron sus esfuerzos en políticas monetarias expansivas principalmente con reducciones de tasa y expansión cuantitativa.

Para los que no lo tienen claro, la Expansión Cuantitativa o Quantitave Easing es un esquema de compra masiva de títulos en el mercado, el cual es anunciado previamente por el Banco Central y está enfocado a bonos públicos, pero no es excluyente de otros tipos de activos. Por ejemplo, en el caso de la Reserva Federal en Estados Unidos también tiene en cuenta las titularizaciones hipotecarias.

Ahora bien, ya en 2021 cómo era de esperarse se reactivó la demanda, pero la fuerte sorpresa fue sin lugar a dudas los problemas en las cadenas de suministro que afectaron no solo la oferta de bienes finales sino de insumos de producción. Un caso muy cercano a nosotros en Colombia es el efecto que esto ha tenido en los insumos agrícolas y como hemos visto subir cultivos como la papa jalonando el Índice de Precios al Consumidor (IPC).

Ahora en 2022, se presenta otro evento inesperado con la invasión a Ucrania por parte de Rusia y como a partir de este conflicto y las sanciones económicas aplicadas, los precios de commodities como el petróleo, gas y trigo entre otros, han llegado a máximos nunca antes visto como en el caso específico del trigo alcanzando el 7 de marzo los 1.425 dólares por bushel.

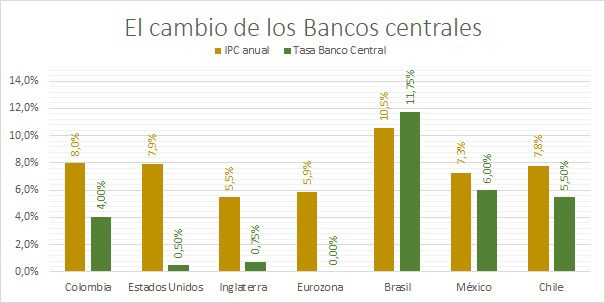

La suma de estos factores ha llevado a un marcado aumento de precios y como puede verse en el gráfico, también a decisiones de tasa de los Bancos Centrales, siendo uno de los más llamativos el de Brasil con ambas en dos dígitos. En términos de la región fue precisamente Brasil el primero en iniciar una serie de aumentos de su tasa de política monetaria en marzo de 2021, seguido por México en junio, Chile en Julio y finalmente Colombia en octubre.

Uno de los que más aplazo esta decisión fue la Reserva Federal, sin embargo, con los registros inflacionarios en Estados Unidos en niveles no vistos desde 1982, de 7.0%, 7.5% y 7.9% en diciembre, enero y febrero, era de esperarse el aumento en marzo que fue de 25 puntos básicos, ubicando el rango de sus tasas entre 0.25 y 0.50 y anunciando seis más a largo de este año.

Convierta a Forbes Colombia en su fuente de información de negocios

Ahora el temor se centra en si con las implicaciones de las sanciones contra Rusia, el impacto de la guerra en las ya golpeadas cadenas de suministros y las tendencias inflacionarias, el aumento en tasas al reducir la demanda haga perder el impulso del crecimiento.

Esto ya viene afectando las expectativas, de acuerdo al resultado de encuestas en Bloomberg, donde el esperado de crecimiento mundial ha caído de 4,4% en enero a 4,0% en marzo. Este temor en concreto tiene un nombre que a los economistas nos pone los pelos de punta, estanflación, es decir un escenario de altos precios y recesión económica, por lo que la pregunta de los Bancos Centrales se hace más relevante que nunca ¿Subir o no subir?

Por: Gregorio Gandini*

*El autor es fundador de Gandini Análisis, plataforma donde crea contenido de análisis sobre mercados financieros y economía. También es el creador del podcast Gandini Análisis y se desempeña como profesor en diferentes universidades en temas asociados a finanzas y economía.

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes Colombia.