Con los niveles actuales de dólar en Colombia y después de los resultados de las elecciones, es obvio que continúe el ruido en el mercado. ¿Qué se viene?

En mi columna de la semana anterior, escribía sobre como el factor local de la incertidumbre post electoral había generado una importante volatilidad en la cotización del dólar en Colombia, esta semana continua el tema, pero el turno es para volver a las fuerzas globales que han venido fortaleciendo a esa divisa durante la semana anterior.

Siendo honesto, cuando la tasa de cambio cierra una semana en 4.205 pesos y marca un nuevo récord histórico como sucedió el 1 de julio, es imposible no continuar hablando del tema. Como es de esperar, a estos niveles de dólar en Colombia y después de unos resultados electorales bastante reñidos, es obvio que haya mucho ruido en el mercado y se piense solo en los factores locales como la fuente de esta devaluación.

Lea también: El dólar refleja la incertidumbre post electoral

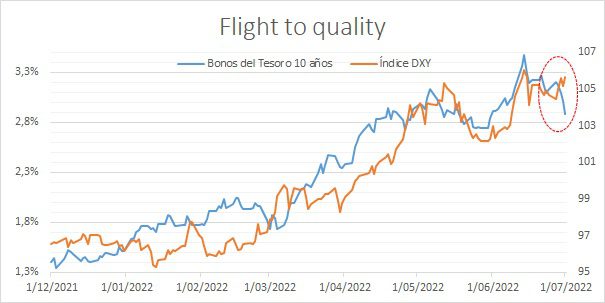

Pero, en mi columna anterior, explicaba que en realidad el aumento que muestra el dólar es una combinación de factores, locales y globales que se han alienados para fortalecerlo, tales como el aumento de tasa de interés de la reunión de la Reserva Federal del 15 de junio. En este punto en particular siento la necesidad de explicar un poco más a fondo por qué este evento se convirtió en una señal para los mercados y cómo fortaleció el dólar global, para lo que me apoyaré en el gráfico 1 que compara el comportamiento de la tasa yield de los tesoros de 10 años con el índice global del dólar DXY.

Para ponerlo en términos simples, el fondo detrás de esto, es el aumento en el temor de los inversionistas ante una recesión global, lo que ha llevado a que tomen estrategias de reducción de riesgo en su portafolio o riskoff, llevando eventualmente a una mayor demanda por activos refugio. Este tipo de enfoque se conoce como flight to quality y refleja una salida de posiciones de activos considerados más riesgosos y una mayor búsqueda de refugios entre los que se destacan los bonos tesoros de 10 años, considerados uno de los títulos de menor riesgo en los mercados globales.

Precisamente este comportamiento se puede ver en el gráfico donde la tasa yield (que se mueve inversa al precio) muestra una tendencia decreciente desde el 14 de junio pasando de 3,48% a 2,88%, lo que implica un aumento en el apetito por este tipo de papel.

Además, la fecha no es una coincidencia, ya que esto concuerda con el inicio de la mencionada reunión de la Reserva Federal que terminó en el máximo aumento de tasa desde 1994, mostrando la necesidad de esta entidad de controlar los niveles inflacionarios que ese país no ha visto en cuarenta años. Sin embargo, ese mismo tipo de medidas también no solo alertan a los inversionistas sobre el comportamiento del nivel de precios, sino que pueden deteriorar el consumo y llevar a una recesión, en especial con la publicación de un dato de crecimiento económico negativo para el primer trimestre.

Siga la información de negocios en nuestra sección especializada

Ahora bien, si se ve la otra serie en el gráfico correspondiente al índice DXY, se puede ver que la reacción en el dólar no se da inmediatamente, puesto que para esa fecha también el índice cae lo que muestra una pérdida de fuerza en la divisa a nivel global. Sin embargo, a partir del 27 de junio se ha visto un cambio de tendencia y un fortalecimiento a la par que la tasa de cambio local llega a nuevos máximos y la demanda por Bonos del Tesoros se hace aún más marcada.

Mi intención con estas dos columnas, es mostrar dos aspectos diferentes dentro del mercados de divisas, por un lado, el efecto local derivado de la incertidumbre post electoral y por el otro el aumento de percepción riesgo de los inversionistas frente a una recesión global. Esto vuelve a mi punto de inicial que no es posible siempre mencionar una fuerza como la determinante única en una tendencia del dólar, sino que termina siendo una amalgama de factores como de diversas fuentes, como los inversionistas, el precio de los commodities y las percepciones de riesgo de Colombia tanto locales como externas.

Por: Gregorio Gandini*

*El autor es fundador de Gandini Análisis, plataforma donde crea contenido de análisis sobre mercados financieros y economía. También es el creador del podcast Gandini Análisis y se desempeña como profesor en diferentes universidades en temas asociados a finanzas y economía.

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes Colombia.