Durante los últimos 12 meses, si bien las expectativas de inflación han golpeado a los bonos, el comportamiento de sus tasas sigue siendo una señal de percepción de riesgo sobre los gobiernos que vale la pena tener en el radar.

Estas últimas semanas he estado tocando el tema de los mercados de renta fija en algunos de mis cursos y siempre que hago esto me asombra toda la información que nos puede brindar este mercado, en especial el de los gobiernos. Es por esto que esta semana quiero hablar de las fuerzas que determinan su comportamiento y como comprender sus interacciones de una mejor manera.

Lo primero, es aclarar algunos conceptos cruciales a la hora de hablar de bonos, donde sin lugar a dudas el primero es entender que estamos tratando con títulos de deuda en el cual, en su versión más general, el emisor se compromete a pagar un interés periódico llamados cupón al inversionista, así como a devolverle el nominal o lo que se prestó al final.

Lea también: El dólar global pierde fuerza

Pero aquí es donde la cosa se complica un poco y es que existen dos mercados para estos títulos, el primario, cuando se le compra directamente al emisor y el secundario cuando se revenden entre inversionistas, tal y como sucede con las acciones.

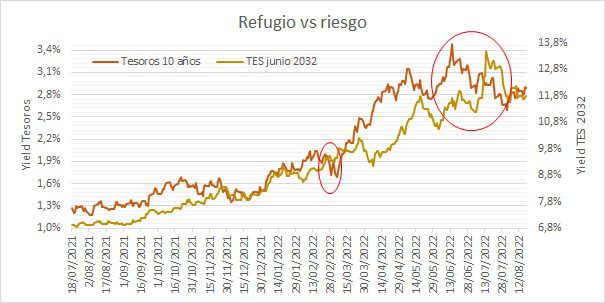

Es precisamente en este mercado secundario donde las decisiones de compra y venta de los inversionistas generan fluctuaciones en el comportamiento de las tasas yield de los bonos tal y como se puede ver en el gráfico que compara los bonos del Tesoro de Estados Unidos con los TES de Colombia durante el último año. Aquí vale la pena recordar que la relación entre tasas y precios es inversa, así que ese crecimiento de las tasas que se puede ver, es en realidad una caída del precio, lo que muestra una tendencia de venta por parte de los inversionistas.

Datos: Investing.

Ahora bien, hay diferentes variables que afectan al mercado de bonos públicos, entre ellas por supuesto las expectativas asociadas a las variables macroeconómicas o decisiones de los gobiernos, ya que después de todo son los emisores de estos títulos. Pero también existe otra fuerza muy relevante y son las expectativas de inflación, ya que el valor de mercado del bono depende de la sumatoria de sus cupones, pero como todos están en diferentes momentos del tiempo es necesario traerlos a valor presente con una tasa de descuento.

Así que ante un aumento en las expectativas de inflación, habrá un menor incentivo para los inversionistas a mantener títulos de largo plazo en su portafolio ya que estos tiene un mayor número de flujo futuros expuestos a esa incertidumbre, lo que muestra la razón de fondo del movimiento tanto de los bonos del tesoro a 10 años como los TES a Junio 2032, que si bien tienen dos niveles de riesgo completamente diferentes han mostrado la misma tendencia de venta mencionada anteriormente. Evidenciando que la situación inflacionaria actual, es una fuerza estructural que está afectando las estrategias de inversión no solo temporalmente sino de largo plazo.

Siga la información de negocios en nuestra sección especializada

Con ese telón de fondo, las percepciones de riesgo particulares de cada país entran a jugar un papel determinante dentro de las decisiones de los inversionistas. Por ejemplo, los bonos del tesoro de 10 años son considerados un activo refugio y en el gráfico se puede ver como su comportamiento difiere de los TES locales, al ser considerados de menor riesgo en momentos de altos niveles de incertidumbre en los mercados en especial aumentando su demanda en dos momentos específicos, ante la invasión rusa de Ucrania a finales de febrero y desde mediados de junio a inicios de agosto con los aumentos de tasa de la Reserva Federal.

Las conclusiones cuando revisamos los mercados de bonos en los últimos doce meses es que, si bien las expectativas de inflación han golpeado muy fuerte a este tipo de activos reduciendo el apetito de los inversionistas, el comportamiento de sus tasas yield sigue siendo una señal de percepción de riesgo sobre los gobiernos que vale la pena mantener en el radar.

Por: Gregorio Gandini*

*El autor es fundador de Gandini Análisis, plataforma donde crea contenido de análisis sobre mercados financieros y economía. También es el creador del podcast Gandini Análisis y se desempeña como profesor en diferentes universidades en temas asociados a finanzas y economía.

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes Colombia.