El reporte de julio permite saber en manos de quién están los bonos de deuda pública de Colombia y también de cómo creció el nivel de deuda en los últimos 12 meses. ¿Cómo encaja el Banco de la República en este panorama?

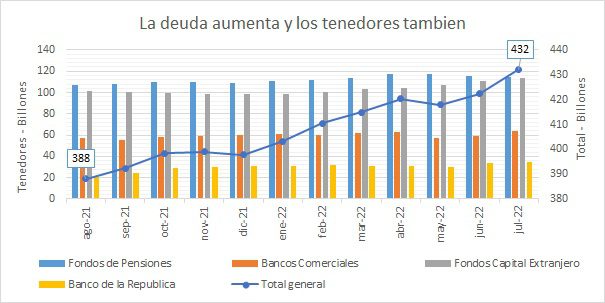

La publicación de Informe de Tenedores de Deuda del Ministerio de Hacienda para el mes de julio permite saber en manos de quien están los bonos de deuda pública de Colombia, mejor conocidos como TES. Entre otras cosas la evolución de estos tenedores de deuda, permite evaluar cómo está el apetito por nuestros bonos, y la percepción de riesgo sobre el país, pero también hace evidente el crecimiento en el nivel de endeudamiento ya que el total pasó en los últimos 12 meses de 388 a 432 billones de pesos registrando un aumento 11,31%.

Dicho aumento tiene sentido ya que, después de todo, uno de los objetivos fundamentales de los TES es financiar el déficit fiscal, el cual ha venido creciendo significativamente, siendo en 2021 de 7,1% y en 2022 de 5,6% del Producto Interno Bruto de acuerdo a las estimaciones del saliente Ministro de Hacienda. Así que frente a un escenario de mayores déficits y con un nivel de ingresos sin mayores cambios al menos en lo que resta de este año así se apruebe la reforma tributaria, el peso del financiamiento seguirá apoyándose en el mercado de deuda pública.

Lea también: ¿Qué nos dicen los bonos sobre el panorama económico?

Además de la deuda total, en el gráfico se ve el comportamiento de cuatro grupos de tenedores que han representado en promedio el 74,7% del total durante el último año, Fondos de Pensiones, Fondos de Capital Extranjero, Bancos Comerciales y Banco de la República. En este grupo, salvo contadas excepciones, los Fondos de Pensiones han sido los mayores tenedores y con 26,42% julio no fue la excepción, sin embargo, desde el 2018 los Fondos de Capital Extranjero han cobrado fuerza y a hoy se ubican en el segundo lugar con 26,21%.

Datos: Informe Tenedores Julio 2022 MHCP.

Pero existe una señal aún más interesante al ver las variaciones mensuales que muestran un continuo apetito por inversionistas extranjeros ya que mientras los Fondos de Pensiones desde abril hasta julio han venido reduciendo sus tenencias en $3,4 billones de pesos, estos primeros aumentaron en $9,1. Pero tal vez el caso más particular es el de los Bancos Comerciales que redujeron sus posiciones entre abril y mayo en $5,3 billones, muy alineado con la mayor incertidumbre en el proceso electoral, pero en julio aumentaron $5,1 billones, quedando en posesión del 14,86% de los títulos.

¿Cómo encaja el Banco de la República en este panorama? Es la pregunta que salta a la vista, por lo que hay que recordar que una de las herramientas de política monetaria del Banco son las OMA u Operaciones de Mercado Abierto permanentes, en las cuales decide si compra o vende TES para inyectar o retirar dinero del mercado.

En este momento la visión de este banco central es controlar la inflación, por lo que además del aumento de tasas ha aumentado su compra de títulos ya que dejándolos en su portafolio retira dinero del mercado, entre mayo y junio por un monto alrededor de 3.4 billones y entre junio y julio otros 1.3 billones adicionales.

Siga la información de negocios en nuestra sección especializada

Sin lugar a dudas, el comportamiento de los tenedores de deuda nos permite sacar algunas conclusiones interesantes, la primera es que mientras el objetivo del Banco de la República sea controlar la inflación, es probable que veamos su posición crecer más. Además, el contraste de visión de riesgo entre los fondos de pensiones y los extranjeros se ve muy marcado en especial por el periodo electoral y la elección del nuevo gobierno, sin embargo, en este sentido el dato de agosto será crucial para evaluar si ya una vez posesionado y tomando decisiones las percepciones de riesgo se alinean, al mismo sentido.

Por: Gregorio Gandini*

*El autor es fundador de Gandini Análisis, plataforma donde crea contenido de análisis sobre mercados financieros y economía. También es el creador del podcast Gandini Análisis y se desempeña como profesor en diferentes universidades en temas asociados a finanzas y economía.

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes Colombia.