El último mes y medio no ha sido el mejor escenario para las acciones en Estados Unidos. El aumento por el temor de una recesión juega un papel importante en ese panorama. ¿Por qué?

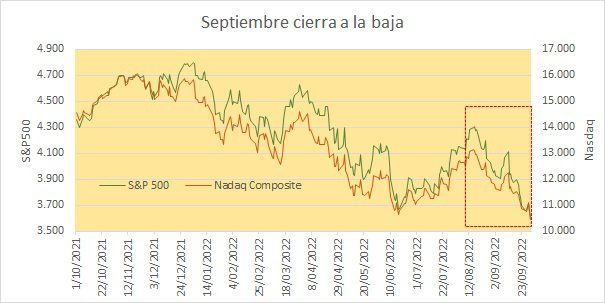

Revisando el cierre de septiembre se puede decir que el último mes y medio no ha sido el mejor escenario para las acciones en Estados Unidos, como puede verse en el gráfico que muestra el comportamiento de dos de sus índices bursátiles más representativos, el S&P500 y el Nasdaq Composite, donde es clara la tendencia decreciente entre el 18 de agosto hasta el 30 de septiembre que representó caídas de 16.30% y 18.43% respectivamente.

Además, si bien los precios de cierre del mes todavía son históricamente altos, ya vienen mostrando un cambio de tendencia y perdiendo mucho de lo ganado en el rally visto desde al inicio de la pandemia hasta mediados de 2021 en los mercados accionarios.

Lea también: Factores estructurales para el cierre del 2022

Otro punto importante es que estos dos índices tienen enfoques diferentes, ya que mientras el S&P500 tiene una canasta de diferentes sectores buscando cubrir la totalidad del mercado, el Nasdaq es mucho más especializado reflejando el sector tecnológico solamente. Pero a pesar de esto, el gráfico muestra que hay una alta correlación entre los dos índices, de lo que se infiere que la influencia del sector tecnológico en el mercado total es considerable.

Ahora bien, las razones detrás de esta caída, se derivan del panorama económico mundial ya que 2022 se ha caracterizado por el aumento en las expectativas de recesión, lo que por supuesto afectaría los ingresos de las compañías y han hecho crecer la aversión al riesgo de los inversionistas.

Vale la pena notar que este aumento en el temor a una recesión, viene alimentado por los altos niveles inflacionarios y las agresivas medidas de los bancos centrales para controlarlos, generando un ambiente de altas tasas, que podría afectar también el costo de financiación de las empresas. En este punto en particular la Reserva Federal, el banco central de Estados Unidos, manifestó en el simposio de Jackson Hole que continuaría subiendo tasas y tomando medidas para hacer bajar los precios a su meta de 2%, lo cual sorprendió a los mercados no tanto por su intención sino por hasta donde está dispuesta a llegar.

Para no ir más lejos, sobre el impacto de estas declaraciones, se dieron el 26 de agosto lo que sin duda ayudó a empujar a la baja los precios. Adicionalmente un efecto secundario de esta política de aumento de tasas, ha sido el fortalecimiento del dólar al hacerlo más atractivo en un momento en el que aumenta el apetito de los inversionistas que buscan refugio. Pero este dólar alto golpea de nuevo a algunas compañías ya que reduce sus ventas fuera de Estados Unidos y hacen que acumulen inventario, poniendo más presión al mercado bursátil.

Siga la información de negocios en nuestra sección especializada

Esto sin contar los factores particulares que aumentan las tensiones en los mercados, como la continuación de la guerra en Ucrania, con su efecto sobre el precio de los commodities. Así como el plan de recorte de impuestos en Inglaterra que llevó a la libra a llegar casi a la paridad con el dólar y las tasas yield de los bonos a subir tanto que el Banco de Inglaterra se vio obligado a iniciar un plan de compra masiva para estabilizar el mercado y el gobierno a revertir dichas medidas impositivas.

Finalmente, teniendo en cuenta las fuerzas que se han concentrado en el mercado accionario estadounidense no se ve un cierre de año fácil, en especial por que no se ve una solución en el corto plazo, lo que hace pensar que podrían continuar esas presiones a la baja. Así que es hora de abrocharse el cinturón y tener en cuenta que 2022 cerrará caracterizado por una fuerte volatilidad y altos niveles de incertidumbre.

Por: Gregorio Gandini*

*El autor es fundador de Gandini Análisis, plataforma donde crea contenido de análisis sobre mercados financieros y economía. También es el creador del podcast Gandini Análisis y se desempeña como profesor en diferentes universidades en temas asociados a finanzas y economía.

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes Colombia.