Problemas en cadenas de suministro, aumento del consumo y los precios de los hidrocarburos son algunas de las razones detrás de la inflación. ¿Cómo terminará el año?

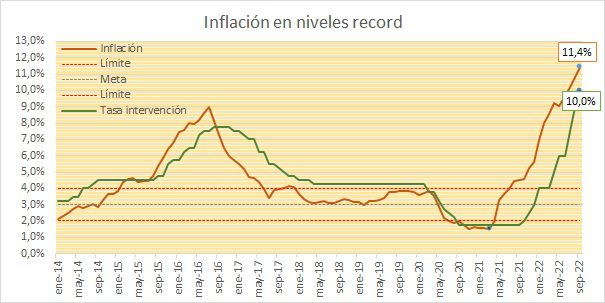

Tres hechos han marcaron las dos últimas semanas en términos del comportamiento del nivel de precios en Colombia, el nuevo aumento de 100 pb (1 punto porcentual) de tasa del Banco de la República llevándola a 10%, una nueva sorpresa negativa en el dato de inflación de septiembre que con 11.44% se convierte en el más alto desde 1999 y finalmente las polémicas declaraciones del presidente Petro sobre la efectividad de las decisiones de política monetaria para controlar el nivel de precios.

Lo primero que hay entender es que ver estos choques no es algo nuevo, ya que muchas veces los presidentes se enfrentan a sus bancos centrales porque sus objetivos y herramientas difieren, sino recuerden como durante todo su mandato el presidente Trump se enfrentó muchas veces con los líderes de la Reserva Federal. Pero aparte de eso, es también importante entender en esta discusión, cuáles son las causas de estos aumentos de precios y cual el alcance que tienen las decisiones de política monetaria.

Lea también: Factores estructurales para el cierre del 2022

Las causas

En varias de mis columnas de este año he mencionado cuales creo son las causas de la inflación que estamos viviendo no solo en Colombia, sino de forma global a lo largo de 2022, pero creo que para este ejercicio vale la pena repasarlas y saber cuáles afectan la oferta y cuales la demanda.

- Problema en las cadenas de suministro – Oferta: Uno de los impactos que dejó la pandemia fue la distorsión en las cadenas de suministro lo cual afecta no solo la oferta de productos finales sino también los componentes de fabricación lo cual termina reduciendo la oferta y elevando los precios. A este sentido la política cero Covid de China con las medidas restrictivas que se aplican continúan afectando precisamente estas cadenas.

- Aumento de consumo – Demanda: Otro efecto derivado del fin de la pandemia, es el aumento en consumo en especial en sectores previamente cerrados como restaurantes, viajes entre otros constituyéndose en una presión adicional al alza de precio.

- Altos precios de hidrocarburos – Oferta: Tanto el petróleo como el gas natural han sufrido presiones alcistas en sus precios originadas por el aumento en demanda post pandemia, pero aumentadas por el efecto de la invasión rusa a Ucrania y las sanciones económicas sobre ese país. La semana anterior otra fuerza volvió a impulsar los precios y es la decisión de la OPEP+ de recortar 2 millones de barriles diarios de su producción a partir de noviembre.

- Dólar fuerte – Oferta: Un efecto secundario del aumento de tasas de la Reserva Federal y las expectativas de una recesión ha llevado a aumentar la demanda por el dólar a nivel global en busca de refugio afectando negativamente las tasas de cambio, haciendo más costosas las importaciones, lo que afecta de nuevo los niveles de precios al alza.

¿Qué pueden hacer los bancos centrales?

Es importante entender que el impacto de un aumento de tasas de un banco central no es directo ya que debe ser eventualmente aplicado por los bancos comerciales por eso normalmente no se hace una sola subida sino varias en una senda tal y como verse en el gráfico. Una vez pasa esto, los créditos se hacen más caros lo que debería llevar a los hogares a endeudarse menos y por tanto a reducir su consumo adicional, quitándole presión a los precios.

Lo anterior, tiene mucho sentido para el control de precios cuando las fuerzas solo parten de la demanda, pero como mencioné arriba es solo una de las fuerzas en esta coyuntura, por lo que el impulso de los bancos centrales puede no ser suficiente, si no se articula con otras herramientas de política por parte de los Gobiernos. Por eso, lo importante es armonizar políticas y echar mano de todas las herramientas disponibles sin caer en el error mundial que vivimos en los años después de la crisis del 2008, donde se esperaba que los bancos centrales tuvieran la solución para todo.

Por: Gregorio Gandini*

*El autor es fundador de Gandini Análisis, plataforma donde crea contenido de análisis sobre mercados financieros y economía. También es el creador del podcast Gandini Análisis y se desempeña como profesor en diferentes universidades en temas asociados a finanzas y economía.

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes Colombia.