Berkshire Hathaway empezó a comprar “acciones totalmente valoradas”, mientras crecía la amistad de Charlie Munger y Warren Buffett.

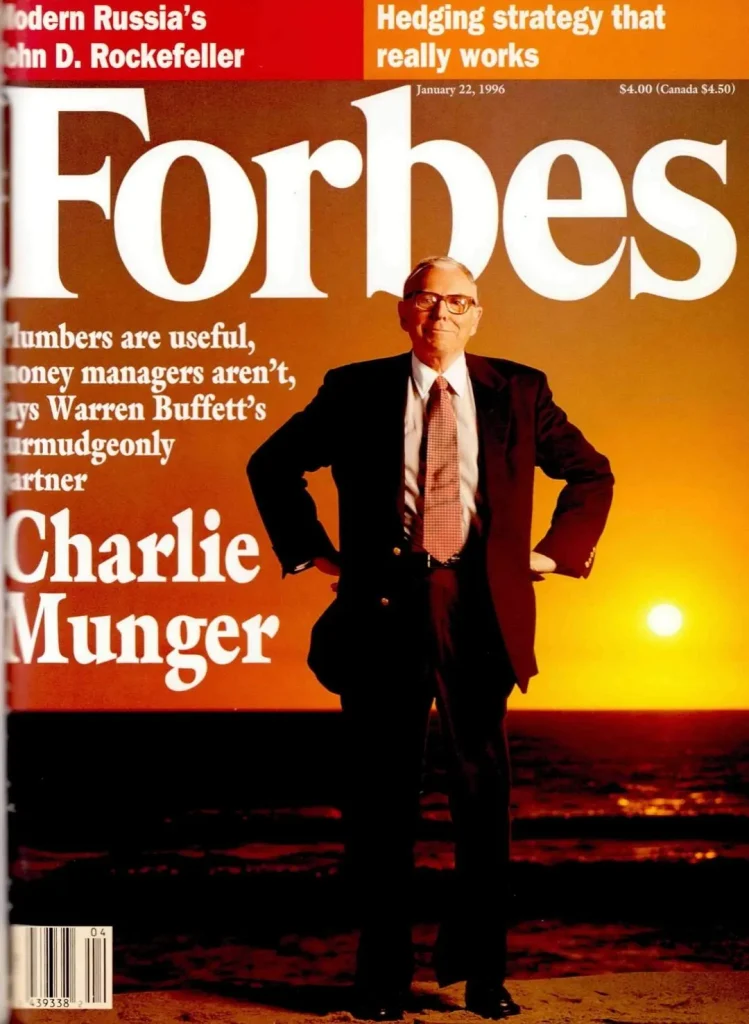

Charles Munger, vicepresidente de Berkshire Hathaway durante muchos años, falleció ayer a los 99 años. Este artículo de portada de Forbes de principios de 1996 revela lo transformador que fue para Warren Buffett.

Hace casi 28 años, en la edición del 22 de enero de 1996 de la revista Forbes, publicamos el primer gran perfil sobre el consigliere de Warren Buffett, “El socio no tan silencioso”.

Le insto a que lea este excelente artículo de portada de Forbes. Descubrirá que sin los consejos de Munger, Warren Buffett, de 93 años, probablemente nunca se habría convertido en el GOAT entre los inversores mundiales, ni habría amasado un patrimonio neto de US$120.000 millones. En sus inicios, Buffett era un estricto inversor en valor de Graham & Dodd, que compraba acciones baratas a “precios de regalo” y las vendía cuando ya no lo eran. Munger convirtió la filosofía de inversión que guiaba a Buffett en lo que describimos en nuestra historia como “acciones de crecimiento de una decisión” con la intención de comprar y mantener para siempre. Esto es exactamente lo que Berkshire ha hecho con acciones como Coca-Cola y American Express, y empresas privadas como See’s Candies y GEICO.

Con esta estrategia, Berkshire se liberó de las restricciones de la inversión en valor con grandes descuentos de Benjamin Graham. Aunque seguía empleando un análisis riguroso, Berkshire empezó a comprar acciones “totalmente valoradas” que tenían franquicias casi invencibles, como Apple, cuyo flujo creciente de beneficios y dividendos se convirtió en máquinas de interés compuesto.

La otra gran estrategia de Berkshire fuertemente influenciada por Munger, y detallada por primera vez en este artículo de portada, es la idea de jugar con las probabilidades utilizando el “flotante” de las primas de las compañías de seguros que posee, como GEICO y National Indemnity. Utilizando estos “pasivos” de bajo coste de la misma manera que los inversores utilizan el apalancamiento, Berkshire ha sido capaz de magnificar en gran medida los rendimientos de su cartera.

El socio no tan silencioso

Por Robert Lenzner y David S. Fondiller

Conozca a Charlie Munger, el abogado de Los Ángeles que convirtió a Warren Buffett de un inversor de valor a la antigua usanza de Graham en el estratega de valor definitivo de comprar y mantener.

Warren Buffett, probablemente el mayor inversor de la historia moderna de Estados Unidos, no lo hizo solo. Nunca ha afirmado que lo hiciera, pero su presencia pública se ha vuelto tan abrumadora que poca gente se da cuenta de que durante más de 30 años Buffett ha tenido un socio no tan silencioso que es tan creador de la filosofía de inversión de Berkshire Hathaway como el propio maestro.

Charles Munger es un abogado e inversor de 72 años, un cascarrabias que vive en Los Ángeles, a 1.300 millas y dos horas de diferencia horaria de la sede de Buffett en Omaha, Nebraska. Munger y Buffett se complementan a la perfección. Munger resulta más arrogante y erudito, mientras que Buffett se muestra modesto y campechano. Pero esa es la superficie en ambos casos. En el fondo, se trata de dos mentes en sintonía casi asombrosa.

“Probablemente, no he hablado con nadie en Wall Street ni una centésima parte de las veces que hablo con Charlie”, dice Buffett. Charlie Munger es el realista por excelencia con el que Buffett pone a prueba sus ideas. “Charlie tiene la mejor mente de 30 segundos del mundo. Va de la A a la Z en un solo movimiento. Ve la esencia de todo, incluso antes de que acabes la frase”. En 1978, Munger fue nombrado vicepresidente de Berkshire Hathaway y en 1983 presidente de Wesco Financial Corp, una empresa financiera controlada en un 80% por Berkshire. También es director de Salomon Inc.

Para entender la influencia de Munger en Buffett hay que recordar la evolución gradual de la filosofía de inversión de este último. El fenómeno Omaha comenzó como un puro Ben Graham: comprar acciones baratas a precios de saldo si es posible y venderlas cuando ya no lo sean. Para saber cuándo son baratas, hay que analizar cuidadosamente los balances. Buffett todavía sigue los preceptos de Graham de análisis cuidadoso, pero hace años que Buffett no compra acciones que, según los estándares de Graham, sean baratas en términos de activos, beneficios o flujo de caja. Tampoco busca, al estilo clásico de Graham, vender participaciones cuando alcanzan al mercado.

A lo largo de los años, especialmente en las décadas de 1980 y 1990, Buffett se ha acercado más al concepto de valores de crecimiento de una sola decisión: comprarlos y mantenerlos para siempre, o al menos hasta que sus fundamentos se deterioren.

Le recomendamos: ¿Qué es el estoicismo para los negocios y cómo aplicarlo con ChatGPT para crecer?

Coca-Cola no era barata según los estándares convencionales cuando Berkshire Hathaway la compró por primera vez en 1988. En The Street se la consideraba una acción excelente pero muy bien valorada. Desde entonces, Coca-Cola se ha revalorizado cerca de un 600%, es decir, una tasa compuesta de rentabilidad anual de alrededor del 25%, pero Berkshire no ha obtenido ni un céntimo de beneficios y no ha vendido ni una sola acción.

Lo que distingue a Buffett y Munger del rebaño que fue a su perdición en 1974 con las 50 acciones de crecimiento de una sola decisión del Nifty es lo siguiente: Al más puro estilo Ben Graham, Buffett y Munger hacen sus deberes. Los valores de Berkshire Hathaway elegidos por decisión única —Coca-Cola, Washington Post Co., Geico, Gillette, Wells Fargo, Buffalo News y Dexter Shoes— lo fueron tras un análisis exhaustivo de los balances y de las tendencias sociales y económicas. Mientras que la mayoría de los analistas solo veían propiedades buenas, pero bien valoradas, Buffett veía franquicias que no tenían precio, prácticamente inmunes a la inflación y capaces de un crecimiento continuado: máquinas de interés compuesto, en resumen. Nada de los destellos en la sartén como Avon Products o Xerox que pasaron como acciones de comprar y mantener para siempre hace 20 años.

En esa síntesis gradual de Graham y la teoría de la decisión única, Charlie Munger desempeñó el papel creativo. Buffett afirma: “Charlie me empujó en la dirección de no limitarme a comprar gangas, como me había enseñado Ben Graham. Este fue el verdadero impacto que tuvo en mí. Fue necesaria una fuerza poderosa para apartarme de los puntos de vista limitadores de Graham. Fue el poder de la mente de Charlie. Amplió mis horizontes”.

Como si completara el pensamiento de Buffett -aunque en otra entrevista- Munger explica más: “Nos dimos cuenta de que una empresa que se vendía a dos o tres veces su valor contable podía seguir siendo una ganga debido a los impulsos implícitos en su posición, a veces combinados con una habilidad de gestión inusual claramente presente en algún individuo u otro, o en algún sistema u otro.” Coca-Cola encaja en ese patrón. También See’s Candies y Washington Post Co. Munger dice: “Tenemos la intención de mantener Coca-Cola para siempre”. ¿Para siempre? Esa es una palabra que no se encuentra en el léxico de inversión de Ben Graham.

La sabiduría convencional dice que nadie se arruinó nunca recogiendo beneficios. Munger no piensa así. “Hay enormes ventajas para un individuo que se coloca en una posición en la que hace unas cuantas grandes inversiones y se queda sentado. Pagas menos a los brokers. Escuchas menos tonterías”. Lo mejor de todo, dice Munger, es que no tienes que pagar al recaudador de impuestos cada año. “Si funciona, el sistema fiscal gubernamental te da uno, dos o tres puntos porcentuales extra al año con efectos compuestos”. Munger se refiere a lo que la mayoría de los inversores saben en teoría pero ignoran en la práctica: que el llamado impuesto sobre las plusvalías no es tal. Es un impuesto sobre transacciones. Sin transacción no hay impuesto. Dado que la obtención de beneficios implica transacciones, te obliga a aceptar al fisco como socio. Si no se obtienen beneficios, sigue existiendo una obligación fiscal teórica, pero el dinero sigue trabajando para usted.

Además, si vendes acciones de una gran empresa, ¿dónde puedes encontrar una inversión comparable? Como dijo el poeta Omar Khay-yam: “A menudo me pregunto qué compra el vinatero medio tan valioso como lo que vende”.

Buffett y Munger comparten un profundo respeto por el asombroso y misterioso poder del interés compuesto. A Charlie Munger le encanta citar a su héroe, Benjamin Franklin, sobre el tema. Franklin escribió sobre el interés compuesto: “. . . es la piedra que convertirá todo tu plomo en oro. . . . Recuerde que el dinero es de naturaleza generadora prolífica. El dinero puede engendrar dinero, y su descendencia puede engendrar más”.

A Munger rara vez le falta una tabla de tasa compuesta de rendimiento. Ilustra su magia tomando una inversión de US$1 y demostrando que un rendimiento del 13,4% anual, después de impuestos, durante 30 años, hará que ese US$1 valga US$43,50. Para Munger es mucho mejor depender de la capitalización que de la sincronización con el mercado.

De lo que poca gente se da cuenta es de que Buffett y Munger sacan más provecho del principio de capitalización mediante el uso del apalancamiento. Tomemos ese dólar compuesto durante 30 años al 13,4%. Supongamos que el primer año pide prestados 50 céntimos al 8% y los invierte también. El efecto neto es que la tasa de rendimiento pasa del 13,4% al 18,8%. Repite este proceso todos los años y, en 30 años, tu inversión de US$1 se convertirá en US$176.

“Comprender tanto el poder de la rentabilidad compuesta como la dificultad para obtenerla es el corazón y el alma de la comprensión de muchas cosas”, dice Munger en términos típicamente grandilocuentes.

Munger convenció a Buffett para que comprara el 100% de See’s Candies para Berkshire en 1972 por US$25 millones, neto del excedente de efectivo. No eran acciones de Ben Graham. Pero ha resultado ser una máquina de interés compuesto. El año pasado, See’s ganó unos US$50 millones antes de impuestos, lo que supone un valor de la empresa de US$500 millones. Eso es una tasa compuesta de rendimiento del 13,3% durante 24 años. Si añadimos los beneficios retenidos antes de impuestos durante este periodo – que se reinvirtieron – obtenemos un rendimiento total antes de impuestos de más del 23% anual.

En cualquier momento de estos 24 años, Berkshire Hathaway podría haber vendido la totalidad o parte de See’s mediante una oferta pública inicial. ¿Por qué no lo hizo? Responde Munger: “El número de adquisiciones que hacen un 23% antes de impuestos es muy pequeño en América”. Mejor dejar que el dinero se acumule en algo relativamente seguro.

En la biografía de Roger Lowenstein, Buffett: The Making of an American Capitalist, de Roger Lowenstein, Munger ocupa relativamente pocas páginas. Sin embargo, Buffett sería el primero en admitir que sin Charlie Munger probablemente no se habría convertido en uno de los hombres más ricos del mundo.

Lowenstein no ignora el papel de Munger pero, quizás porque es menos dramático que el de Buffett, le resta importancia. Una vez al año, Warren y Charlie se sientan codo con codo en el escenario de un auditorio de Omaha el día de la reunión anual de Berkshire Hathaway. A menudo se reúnen en Nueva York y California, y recientemente pasaron el fin de semana en Seattle con Bill Gates, amigo íntimo de Buffett. Pero la mayor parte del año solo están conectados por los cables del teléfono.

En los intercambios que se realizan a través de esos cables, Buffett es el selector de valores, mientras que Munger es el que duda, el escéptico, el abogado del diablo, contra el que Buffett pone a prueba sus ideas. El hecho es que no se puede saber si una idea puede funcionar a menos que se tengan en cuenta todos los posibles aspectos negativos. No es que Munger sea un cascarrabias. Sus intercambios verbales están llenos de bromas. A pesar de sus diferencias superficiales, estos dos hombres tienen mentes similares. “Todos los que se dedican a un trabajo complicado necesitan colegas”, explica Munger. “Solo la disciplina de tener que poner en orden tus pensamientos con otra persona es algo muy útil”.

“¿Conoces el tópico de que los polos opuestos se atraen? Pues los polos opuestos no se atraen. Los experimentos psicológicos demuestran que son las personas parecidas las que se atraen. Nuestras mentes funcionan de forma muy parecida”.

¿Dónde y cómo trabajan juntas sus mentes? “En las decisiones por los pelos”, responde Munger. Vale, es una buena empresa. Pero, ¿es el precio lo suficientemente bajo? ¿Está la dirección formada por personas con las que Munger y Buffett se sienten cómodos? Si es lo suficientemente barata como para comprarla, ¿lo es por la razón equivocada o por la razón correcta? Como dice Munger: “¿Cuál es la otra cara de la moneda, qué puede ir mal que yo no haya visto?”.

En este momento, los dos hombres están discutiendo sobre los 20 millones de acciones de Berkshire Hathaway, o el 13% de participación, en Capital Cities/ABC, por valor de US$2.500 millones. A principios de este año, cuando los accionistas voten sobre la adquisición de Capital Cities por Walt Disney Co., Munger y Buffett tendrán que decidir si quieren convertirse en uno de los dos mayores accionistas de lo que sería la mayor empresa de entretenimiento del país.

¿Deberían comprar todas las acciones de Walt Disney? ¿O transigir y elegir mitad en acciones y mitad en efectivo? Tal vez, con el Dow por encima de 5.000, deban cobrar todas sus acciones.

No se sorprenda si Buffett y Munger optan por una buena parte en efectivo. “Sentimos una gran admiración por lo que ha conseguido Disney. Pero las acciones están muy altas, y el propio mercado está cerca de niveles récord”, dice Munger a Forbes. Disney se vende a 22 veces los beneficios y 5 veces el valor contable. Es bueno, pero ¿tanto? Munger y Buffett mantienen los cables encendidos hablando de ello.

En caso de empate, dice Munger, Buffett gana. Después de que hayan pateado un tema, está dispuesto a dejar que Buffett tome la decisión final. “Muchas personalidades dominantes, como yo, nunca pueden desempeñar el papel de subordinado, ni siquiera ante Warren, que es más capaz y dedicado que yo”, dice Munger.

Esta última frase explica muchas cosas sobre ambos hombres. Munger es inmensamente obstinado. Sin embargo, está dispuesto a jugar un papel secundario. Subordinar opiniones fuertes y una personalidad poderosa requiere un alto grado de autodisciplina y objetividad. Objetividad es la palabra clave. Significa despojar las decisiones de emociones, de esperanzas y temores, de impaciencia y autoengaño y de todos los elementos puramente subjetivos. Pocas personas tienen esta fuerza. Munger la tiene. Ceder a veces ante Buffett requiere, en palabras del propio Munger, “objetividad sobre el lugar que ocupas en el esquema de las cosas”.

Otra palabra para objetividad es “sangre fría”. La mayoría de nosotros, simples humanos, nos mareamos cuando una acción que tenemos sube y sube. Aparece la acrofobia. Tememos perder nuestros beneficios en papel. Así que vendemos y a veces lo lamentamos. En el otro extremo, nos gusta una inversión pero la rehuimos porque el consenso dice que estamos equivocados. Munger y Buffett se esfuerzan por eliminar las emociones. Del mismo modo, cuando las cosas empiezan a ir mal, la mayoría de nosotros seguimos esperando que mejoren pronto. Munger y Buffett intentan no esperar, sino analizar fríamente las posibilidades. Esta dura objetividad tuvo una demostración reciente en la decisión conjunta de amortizar US$140 millones en acciones preferentes de la atribulada Salomon Inc. en lugar de convertirlas en acciones ordinarias. Desde el punto de vista emocional, Buffett y Munger tenían mucho en juego en Salomon. Objetivamente, podrían encontrar mejores lugares para poner el dinero. Salomon tenía que desaparecer.

Munger respaldó a Buffett en una de las decisiones más frías de Salomon: negarse a pagar todas las indemnizaciones diferidas y consolidadas que el ex presidente John Gutfreund reclamaba que se le debían. Esto contrasta con las cuantiosas indemnizaciones concedidas recientemente a los ejecutivos destituidos de Time Warner. En opinión de Munger, Gutfreund defraudó a la empresa y no merecía un enorme apretón de manos dorado.

Gutfreund está resentido con Munger. Para mantener la paz, la mayoría de los ejecutivos habrían pagado a Gutfreund. Pero, en opinión de Munger, esa no sería una decisión objetiva.

Más a menudo de lo que discrepan, Munger y Buffett ven las cosas exactamente igual. Tardaron unas tres horas en decidir sobre la acumulación de una posición del 4% en la Federal Home Loan Mortgage Corp. para Berkshire Hathaway en 1989. Esa posición, por la que Berkshire pagó solo US$72 millones, vale hoy más de US$500 millones.

Fue una decisión obvia, dice Munger. “Las cajas de ahorros podían poseerla. Y nadie podía poseer más del 4%. Era el mercado ineficiente perfecto. Tienes algo que genera cientos de millones de dólares. Era obvio”.

Para Buffett y Munger tal vez. Pero no para todos.

Buffett es, con diferencia, el más rico de los dos. Buffett -que llegó primero- posee con su esposa el 43,8% de Berkshire Hathaway, con un valor de US$17.000 millones. El 1,6% de Munger vale actualmente US$610 millones.

Mientras Buffett dice que no recuerda haber vendido nunca una acción de Berkshire, Munger ha regalado varios cientos de acciones con fines benéficos. Ha donado montones de dinero al Hospital Buen Samaritano de Los Ángeles. Ha contribuido generosamente a Planned Parenthood y a la Facultad de Derecho de la Universidad de Stanford, y fue el principal donante de un nuevo centro de ciencias en la Harvard-Westlake School, una escuela privada diurna de Los Ángeles.

No es una cuestión de avaricia relativa: Buffett no lleva una vida especialmente fastuosa y planea dejárselo casi todo a su mujer, Susan, que a su vez ha prometido dejárselo a la fundación mejor dotada del mundo. Es como si los dos hombres, en este punto, tuvieran distintos lapsos de tiempo: Munger quiere la satisfacción de ver que su dinero hace cosas buenas ahora; Buffett ve su papel como el de amontonar más fichas para que sus herederos hagan cosas buenas con ellas.

Al parecer, Buffett cree que cuanto más tiempo tenga para hacer magia con el interés compuesto, más dinero tendrán sus herederos para hacer el bien. Aunque mucha gente critica a Buffett por no ser más generoso, Munger defiende a capa y espada a su amigo: “Para Warren es más útil amontonarlo que regalarlo”. Fue Munger, y no Buffett, quien inició el plan de contribuciones designadas, según el cual los accionistas de Berkshire pueden donar US$13 por cada una de sus acciones a su organización benéfica favorita.

Algo en lo que Munger y Buffett no coinciden precisamente es en política. Munger, que tiene ocho hijos con su segunda esposa Nancy, es republicano. Buffett es un demócrata que ha disfrutado codeándose con los Clinton. “Soy más conservador, pero no soy el típico Coronel Blimp”, dice Munger.

Aunque tiene menos pasión que Buffett por los derechos civiles, Munger coincide con él en el control de la población y el derecho al aborto. En los años 60, Munger ayudó a las mujeres de California a abortar en México pagándoles el viaje. Más tarde, contribuyó a persuadir al Tribunal Supremo de California para que tomara la primera decisión que anulaba, por motivos constitucionales, una ley que prohibía el aborto. Recuerda Buffett: “Charlie se hizo cargo del caso. Pidió a los decanos de las principales facultades de medicina y derecho que presentaran informes amicus curiae. Charlie trabajó día y noche en él, incluso redactó él mismo algunos de los escritos”.

Debe de haber algo en el aire o en el agua de Omaha. Aunque ambos se conocieron a finales de los años 50, la casa en la que creció Munger está a únicamente 200 metros de la actual vivienda de Buffett. De joven, Munger también trabajó en la tienda de comestibles del abuelo de Buffett. Tras asistir a la Universidad de Michigan y al Instituto de Tecnología de California sin obtener un título, Munger sirvió como oficial meteorólogo en las Fuerzas Aéreas en la Segunda Guerra Mundial. Ingresó en la Facultad de Derecho de Harvard sin licenciatura, y se graduó en 1948. Solo tenía 22 años cuando ingresó en Harvard, pero incluso para los estándares de aquella arrogante institución, Munger destacaba como un tipo inteligente pero algo pomposo y engreído. Un día, sin estar preparado para una lección, le dijo tranquilamente a su profesor: “Deme los hechos y yo le daré la ley”.

A diferencia de Buffett, Munger nunca se ha dedicado a tiempo completo a la inversión. Tras graduarse, rehuyó su ciudad natal y se lanzó a por las perspectivas más ricas de Los Ángeles, donde se incorporó a Musick Peeler & Garrett, el bufete de abogados que representaba a ricos empresarios locales, entre ellos J. Paul Getty.

Más tarde, Munger creó su propio bufete, Munger, Tolles & Olson, que sigue llevando su nombre en primer lugar. Es uno de los principales bufetes de California y representa a Southern California Edison y Unocal, así como a Berkshire Hathaway. En 1965 dejó de ser socio activo del bufete, aunque mantiene allí su oficina y sigue dando lecciones a los socios sobre la importancia de elegir a los clientes como amigos y no ir a por el último dólar.

Munger comenzó su carrera inversora independientemente de Buffett. Desde 1962 hasta 1975 dirigió Wheeler Munger & Co, una empresa de asesoramiento de inversiones, desde una oficina mugrienta en el edificio de la Bolsa de la Costa del Pacífico. El historial de inversiones de Munger no igualó el de Buffett en aquellos años, pero obtuvo un muy respetable rendimiento compuesto del 19,8% anual antes de comisiones y después de gastos.

Munger no se convirtió en un gran accionista de Berkshire Hathaway hasta finales de la década de 1970, cuando dos de sus participaciones. Diversified Retailing, y más tarde Blue Chip Stamps, se fusionaron en Berkshire. Después de eso, Buffett y Munger empezaron a conocerse mejor y Buffett entró en su periodo más productivo.

Ambos llevan vidas muy diferentes. Últimamente Buffett ha empezado a disfrutar de su popularidad, sin descuidar sus inversiones. Munger, como siempre, se dedica a actividades muy diversas. “He intentado imitar, de forma pobre, la vida de Benjamin Franklin. A los 42 años, Franklin dejó los negocios para centrarse más en ser escritor, estadista, filántropo, inventor y científico. Por eso he desviado mi interés de los negocios”.

Sorprendentemente, ni Munger ni Buffett tienen mucho aprecio por Wall Street, aunque haya hecho sus fortunas. “En términos netos, el conjunto del negocio de gestión de inversiones no aporta ningún valor añadido a todos los propietarios de carteras de acciones juntos”, afirma Munger. “Eso no ocurre con la fontanería ni con la medicina. Warren está 100% de acuerdo conmigo. Sacudimos la cabeza ante los cerebros que se han dedicado a la gestión del dinero. Qué desperdicio de talento”.

Le recomendamos: Dos exdLocal inician con US$5 millones una startup que automatiza pagos de impuestos de empresas

Munger compara el mercado con el hipódromo, donde es notoriamente difícil batir los pronósticos porque el hipódromo se lleva una tajada del 17% por cada dólar apostado. Si añadimos las comisiones, los gastos de gestión, los beneficios de suscripción y toda la estructura de comisiones, el beneficio de la comunidad financiera, aunque menor que el de un hipódromo, puede ser bastante importante.

“Batir la media del mercado, tras pagar costes y comisiones sustanciales, es un juego contra pronóstico; sin embargo, unos pocos pueden hacerlo, sobre todo los que lo ven como un juego lleno de locura con algún que otro error ocasional”, afirma Munger.

Y añade: “Personalmente, creo que si el comercio de valores en Estados Unidos bajara un 80%, la civilización funcionaría mejor. Y si yo fuera Dios, cambiaría las normas fiscales para que bajara un 80%; de hecho, más del 80%”. Munger propuso una vez un impuesto del 100% sobre las ganancias obtenidas en menos de un año en el comercio de valores.

¿Existe una contradicción entre este desdén por la inversión profesional y la brillante práctica de este arte por parte de Buffett y Munger? Por su respuesta se puede deducir que Munger ha reflexionado mucho sobre esta cuestión.

“Me uno a John Maynard Keynes en la caracterización de la gestión de inversiones como una vocación baja”, responde, “porque la mayor parte es solo cagar alrededor de un universo perpetuo de acciones comunes. Las personas que lo hacen se anulan unas a otras. Observará que ninguno de mis hijos se dedica a la gestión de inversiones. Warren y yo somos un poco diferentes en el sentido de que realmente dirigimos empresas y les asignamos capital.

“Keynes expió sus ‘pecados’ ganando dinero para su universidad y sirviendo a su nación. Yo hago mis actividades externas para expiar mis pecados y Warren utiliza su éxito inversor para ser un gran maestro. Y nos encanta ganar dinero para la gente que confió en nosotros desde el principio, cuando éramos jóvenes y pobres.”

En opinión de Forbes, la conciencia social que expresa Munger es parte integrante de su éxito inversor, al igual que la de Buffett. Y así, estos complejos y envejecidos prodigios cuidan con esmero su máquina de interés compuesto, una creación conjunta de dos personalidades excepcionales. Otros pueden intentar duplicar Berkshire Hathaway, pero no podrán duplicar estas dos mentes excepcionales.

El factor OPM

Por R.L. y D.S.F.

Probablemente nunca lo haya pensado de esta manera, pero comprar acciones de Berkshire Hathaway es una forma de comprar al margen una cartera de inversiones reunida por Warren Buffett y su socio desde hace mucho tiempo, Charles Munger. ¿Al margen?

Sí, incluso si paga todo en efectivo, con Berkshire Hathaway obtiene el apalancamiento sin el riesgo de las llamadas de margen, y lo mejor de todo, el dinero prestado no le cuesta a Berkshire casi nada, por lo que todos los beneficios obtenidos se acumulan a los accionistas. Así, los accionistas de Berkshire Hathaway tienen a su disposición todas las ventajas del apalancamiento sin todos los riesgos. Al venderse a una prima del 35% sobre el valor de los activos, las acciones están muy sobrevaloradas. Pero si se tiene en cuenta el apalancamiento, la prima parece mucho menos imponente. Dice Buffett: “Hay menos prima en las acciones de lo que parece”.

Explica Munger: “Warren y yo somos unos gallinas a la hora de comprar acciones con margen. Siempre hay una pequeña posibilidad de catástrofe cuando se poseen valores pignorados a terceros. Lo ideal es endeudarse de forma que nada temporal pueda perturbarte”.

Que es precisamente lo que hace Berkshire Hathaway: invierte no solo el capital de sus accionistas, sino también US$13.400 millones -US$11.700 por acción- de dinero prestado esencialmente sin intereses.

Por eso Buffett puede decir que la prima de las acciones de Berkshire es menor de lo que parece. Según las cifras publicadas, estas acciones de 32.050 $ tienen un valor contable por acción de 23.780 $ [Nota del editor: las acciones de Berkshire se venden hoy por 545.650 $]. A grandes rasgos, por cada 1.000 $ en activos de Berkshire, los accionistas obtienen otros 500 $ en OPM como su esclavo. Si añadimos el dinero de otras personas, que trabaja tan duro para los accionistas como los activos, gran parte de la prima se desvanece.

Parte del OPM se deriva de la estrategia de Buffett-Munger de comprar y rara vez vender: En octubre de 1995, Berkshire tenía un pasivo fiscal diferido de US$5.100 millones, pero solo pagó US$155 millones al IRS.

Munger: “El objetivo es comprar una acción que no paga dividendos que se acumula durante 30 años al 15% anual y pagar un único impuesto del 35% al final del periodo. Después de impuestos, esto supone una tasa de rendimiento anual del 13,4%”.

A continuación viene el “float” de la compañía de seguros. Float es un término técnico que se refiere a las provisiones para siniestros pendientes de pago y a las primas pagadas por adelantado por el asegurado, que, por supuesto, son retenidas y utilizadas por la compañía de seguros a la espera del pago de los siniestros.

Se trata de dinero prácticamente gratuito para la aseguradora, aunque a veces tenga que recurrir a él para pagar los siniestros. El “float” de la aseguradora Berkshire Hathaway es de US$3.800 millones, que pronto serán US$6.800 millones, con la inminente absorción de la aseguradora de automóviles Geico.

Luego está la deuda de Berkshire Hathaway de US$1.500 millones, la única parte de OPM que cuesta dinero. Gran cosa: El tipo de interés es de un mísero 6,5%.

“Consideramos que nuestro capital flotante es un activo muy importante”, afirma Buffett. “Probablemente tenemos una cantidad de flotación tan grande en comparación con nuestro volumen de primas como prácticamente cualquier compañía de propiedad y accidentes que existe, y eso es intencionado”.

La sede del dinero de los demás: Berkshire Hathaway adquirió su operación de seguros por US$8,5 millones en 1967. Ahora tiene un superávit de US$19.000 millones. Pero la sede no ha cambiado.

Si Berkshire hubiera tenido que pedir prestado ese dinero a los tipos de interés vigentes, el coste se habría acercado a los US$800 millones anuales.

Todas las compañías de seguros tienen capital flotante. La de Berkshire Hathaway es diferente.

Lo que lo hace diferente es que una parte está en las llamadas pólizas super cat. Todo empezó a principios de 1967, cuando Berkshire Hathaway pagó US$8,5 millones por dos pequeñas compañías de seguros de Omaha. National Indemnity y National Fire & Marine. Las dos pequeñas aseguradoras tenían US$17,3 millones en lo que se conoce como capital flotante, es decir, el doble del coste de adquisición de las compañías.

En torno a esta pequeña adquisición, Berkshire desarrolló un gran negocio en la suscripción de seguros de supercatástrofes, que es el reaseguro sobre el reaseguro. Funciona así: Una compañía de seguros está muy expuesta, digamos, a las casas del sur de California. ¿Qué pasa si un terremoto devasta el lugar? La aseguradora cede parte de su riesgo a Berkshire Hathaway u otra empresa, que se compromete a pagar parte de sus siniestros a partir de una determinada cantidad: el reaseguro. A veces, el reasegurador quiere asumir parte de su riesgo. Entonces compra un super seguro cat. Berkshire Hathaway también se lo vende.

Es un negocio complicado, pero inmensamente rentable. Cuando Berkshire Hathaway suscribe una póliza de super cat, toma la totalidad de la prima, digamos el 15% del valor nominal, como reserva para el primer año. Al final del año, si no se ha producido el terrible terremoto o la tormenta de viento, “hemos ganado el dinero”, dice Munger. Berkshire Hathaway contabiliza entonces la prima completa como ingresos.

Se puede ver todo esto como una sofisticada forma de apostar: Un huracán podría arrasar gran parte del sur de Florida. Berkshire, en efecto, apuesta a que no ocurrirá, y pone las probabilidades a su favor cobrando una prima del 15% del valor nominal de la póliza.

Si el cielo no se cae ese año, Berkshire gana toda la apuesta. ¿Y si pierde? Las probabilidades de que se produzca otro gran terremoto en la cuenca de Los Ángeles en un solo año son de 20 a 1, en opinión de Buffett. Un terremoto que causara daños por valor de US$30.000 millones costaría a Berkshire hasta US$1.000 millones; repartidos en 20 años, son US$50 millones al año. El terremoto de Northridge, que costó a las aseguradoras unos US$12.000 millones, apenas le costó nada a Berkshire.

Munger afirma que, en el peor de los casos, las pérdidas anuales de Berkshire por el seguro de súper catástrofe serían de US$600 millones después de impuestos. Esto acabaría con las primas de un año, pero eso es todo. La mayor póliza que ha suscrito Berkshire es de US$400 millones, para 20th Century Insurance, que perdió todo su capital por la destrucción de viviendas durante el terremoto de Northridge. Pero, por lo general, Berkshire Hathaway reparte el riesgo entre explosiones de plataformas petrolíferas, tormentas de viento, terremotos y otras catástrofes. Con una cartera diversificada, reparte ampliamente su riesgo.

A Berkshire le ha ido tan bien porque ha evitado las pólizas de amianto y riesgos medioambientales que hundieron a tantas otras aseguradoras. Su mayor pérdida fue de US$120 millones en 1991.

El resultado final: En los tres últimos años, Berkshire ha obtenido beneficios de suscripción. Por lo tanto, su coste de fondos es inferior a cero, lo que significa que el rendimiento del capital flotante es puro beneficio.

Invirtiendo el flotante, Buffett y Munger han podido obtener una tasa compuesta de rendimiento del 23%. Ahora ya sabes por qué Forbes llama a Berkshire una maravillosa máquina de interés compuesto.

Mientras tanto, el float medio crece geométricamente. Se ha más que duplicado, pasando de US$1.600 millones en 1990 a US$3.800 millones en 1995. Es una compañía con calificación A++, con US$19.000 millones de superávit de asegurados, solo superada por State Farm, con US$24.000 millones, más del doble que Allstate o AIG.

Pero no se moleste en buscar limusinas o antigüedades en las oficinas de National Indemnity. Sigue funcionando con un personal minúsculo en su anodina sede de Omaha.

Le recomendamos: Startup de comercio electrónico Zubale recauda US$25 millones para seguir expandiéndose en Latinoamérica