Aunque la calificadora mantuvo la perspectiva (outook) de la deuda extranjera en negativo, se abstuvo de hacer una rebaja a la emitida en pesos, a pesar de que bancos como JP Morgan habían advertido el riesgo de que los TES podrían caer a la categoría de basura.

Aunque en mayo de 2021, Standard & Poor’s le quitó al país el grado de inversión para la deuda en moneda extranjera, lo mantuvo para aquella emitida en moneda local (TES).

Este jueves, aunque la calificadora mantuvo la perspectiva (outook) de la deuda extranjera en negativo, se abstuvo de hacer una rebaja en la emitida en pesos, que mantiene el grado BBB- (grado de inversión), a pesar de que bancos como JP Morgan habían advertido el riesgo de que los TES podrían caer a la categoría de basura.

La noticia fue celebrada no solo por los funcionarios del gobierno sino también por analistas independientes como Felipe Campos, Gerente de Inversión y Estrategia Alianza Valores y Fiduciaria.

“Gran noticia, S&P mantiene el BB+. Si bien, el outlook negativo también queda, la expectativa de una rebaja generada por algunos análisis internacionales influyó mucho en la venta de TES reciente”.

De acuerdo con el ex viceministro y actual jefe de estrategia Macro de XP Investments, Andrés Pardo, a pesar de la buena noticia la perspectiva se mantiene negativa (riesgo importante de una rebaja de la calificación en los próximos 12 meses), reflejando los crecientes retos fiscales del país, con déficits mayores a los esperados, los cuales conllevan a un deterioro de las finanzas públicas y a una mayor carga de la deuda.

“Adicionalmente, la persistente debilidad en la confianza inversionista está limitando las perspectivas de crecimiento del país, lo que ejerce presión adicional sobre las cuentas fiscales”.

Además: Colombia perdió el grado de inversión por parte de Standard & Poor’s

Según el ministro de Hacienda, Diego Guevara, “es una gran noticia, que demuestra el compromiso de este gobierno con la sostenibilidad fiscal. Esperamos continuar trabajando para sortear los retos de este 2025, con el fin de seguir mostrando señales claras a los inversionistas de un manejo fiscal prudente de las finanzas públicas y políticas de crecimiento económico que redunden en bienestar para todos los colombianos”.

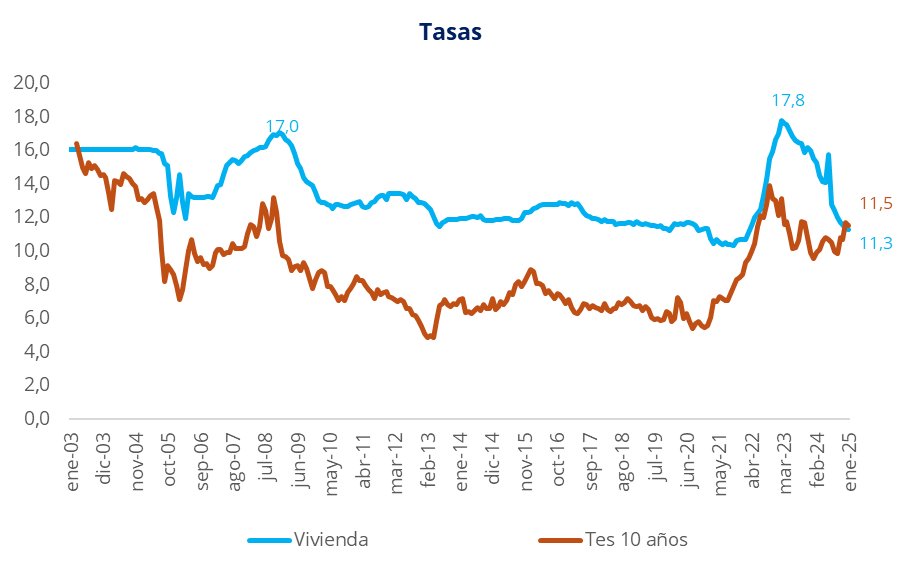

De hecho, como lo señaló Campos, por primera vez desde 2003 las tasas hipotecarias están por debajo de los TES de 10 años, considerada deuda soberana y con baja posibilidad de impago en un país que se ha caracterizado por honrar sus deudas.

“Los colombianos conseguimos hoy préstamos más baratos para comprar vivienda que lo que consigue el gobierno colombiano para endeudarse en el largo plazo”, señaló Campos.

Según Bloomberg, los inversionistas globales han estado saliendo corriendo de los bonos colombianos, asustados por la gestión de las finanzas del presidente Gustavo Petro, y actualmente poseen el 18% del stock total ($580 billones), el nivel más bajo desde 2016.

“Los bonos denominados en pesos, conocidos como TES, son los bonos gubernamentales en moneda local con peor desempeño en los últimos tres meses después de los de Brasil, lo que les ha supuesto a los tenedores de bonos una pérdida del 3,5% en comparación con el aumento del 1,6% del índice más amplio de Bloomberg”, señaló. “La caída ha sido impulsada en gran medida por los extranjeros, que han reducido su posición en el mercado al nivel más bajo desde febrero de 2016”.

Ante una situación de caja retadora, el Gobierno expidió en diciembre un decreto con el cual aumentó el cupo para la emisión de deuda mediante de TES de corto plazo (TCOs) de $30 billones (B) en 2024 a $57 B en 2025. Como porcentaje del PIB, este sería el cupo más elevado de los últimos 10 años, superando incluso el observado en la pandemia.

“Al tratarse de títulos con vencimientos a 1 año, la mayor o menor emisión TCOs suele estar relacionada con la evolución de la caja de la Nación”, explicó un análisis de Investigaciones Económicas del Banco de Bogotá.

“En 2023, cuando los problemas de caja eran nulos, el saldo de TCOs a finales del año fue de $8.8 B (0.6% del PIB). Para el cierre de 2024, en medio de las altas necesidades de liquidez por parte del Gobierno ante la sorpresa bajista en ingresos, el saldo en circulación aumentó a $17.4 B (1.0% del PIB), nivel no visto desde la pandemia”.

También le puede interesar: S&P Global Ratings ratificó la calificación de Colombia en BB+ con perspectiva negativa