El sector fintech continúa siendo el motor del ecosistema emprendedor colombiano, captando el 73.9% del total de inversiones.

Las inversiones en startups en Colombia finalmente retomaron el crecimiento en 2024, tras una caída sostenida desde 2021.

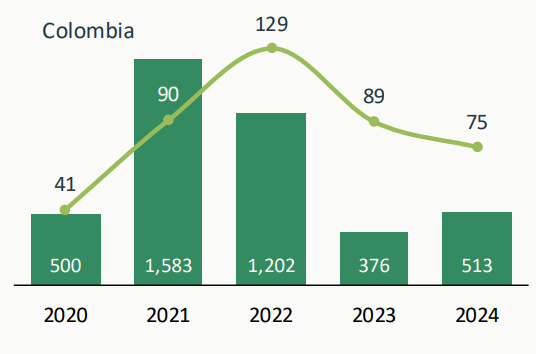

De acuerdo con datos de la Asociación de Capital Privado de América Latina (LAVCA), el capital de riesgo (VC, por sus siglas en inglés) movilizado en el país ascendió a US$513 millones, lo que representa un incremento del 36.44% frente a los US$376 millones de 2023. Sin embargo, el número de transacciones se redujo de 89 a 75, reflejando un mercado más selectivo y enfocado en inversiones estratégicas.

El sector fintech continúa siendo el motor del ecosistema emprendedor colombiano, captando el 73.9% del total de inversiones. Las mayores rondas de capital de Colombia en 2024 fueron encabezadas por Addi, que aseguró US$186 millones, seguida por Finkargo (US$95 millones), Simetrik (US$55 millones) y Bold (US$50 millones).

El repunte de las inversiones en Colombia se enmarca en una recuperación más amplia del capital de riesgo en América Latina, donde las startups aseguraron US$4.500 millones a través de 751 transacciones. “Se están viendo rondas de inversión que se acercan a los niveles de 2021. Los inversionistas están mirando la región para nuevas oportunidades y apoyo a startups”, afirmó Emanuel Hernández, director de investigación de LAVCA, durante el Congreso de Capital Privado y Emprendedor de Colcapital en Bogotá.

A pesar del crecimiento en capital invertido, el ecosistema enfrenta un proceso de inversión más riguroso. Hernández señaló que “el proceso de inversión se ha vuelto más selectivo, priorizando el apoyo a portafolios existentes”.

Las startups en América Latina experimentan largos períodos entre rondas de financiamiento, con una brecha promedio de 20 meses. Actualmente, 1.807 startups han levantado una ronda semilla sin alcanzar la Serie A, mientras que 251 han obtenido una Serie A pero no una Serie B, reflejando un embudo de financiamiento en etapas de crecimiento.

Brasil y México dominaron la captación de inversión de VC en 2024, concentrando el 70% de los recursos, seguidos por Colombia. Si bien fintech sigue siendo el sector líder en inversión, se observa una diversificación del ecosistema hacia segmentos como e-commerce, proptech y software empresarial, especialmente en soluciones impulsadas por inteligencia artificial.

En Colombia, Simetrik ha emergido como un actor relevante en el panorama de software financiero, reflejando la tendencia de automatización y optimización de procesos empresariales, que captó el 36% de la inversión en VC en la región. Además, áreas como HRtech, logística tech, legal tech y health tech están en auge, con inversores apostando por tecnologías emergentes y modelos de negocio escalables.

El interés por startups con conciencia climática también está en aumento, con inversionistas respaldando soluciones tecnológicas en sostenibilidad y crecimiento verde. En el sector salud, las inversiones se han dirigido a diagnósticos avanzados y biotecnología, con empresas desarrollando modelos innovadores centrados en el paciente.

A pesar del optimismo, los fondos de VC en América Latina enfrentan dificultades para levantar capital. Más de la mitad de los fondos monitoreados por LAVCA (56%) recaudaron su último capital entre 2021 y 2023, lo que indica que muchos volverán al mercado entre 2024 y 2025 en un entorno incierto.

“Los fund managers que han obtenido track records necesitan un mercado global de tecnología más activo antes de que los inversionistas públicos vuelvan a interesarse en América Latina”, explicó Carlos Ramos, managing director de Venture Capital en LAVCA, en una entrevista con Forbes.

La posible salida a bolsa de empresas tecnológicas en Estados Unidos este año podría establecer un punto de referencia para startups de la región, permitiendo mejores condiciones de financiamiento y liquidez. Actualmente, al menos 60 empresas latinoamericanas han levantado más de US$150 millones en financiamiento y podrían ser candidatas para una oferta pública inicial (IPO), aunque lograrlo dependerá de un ajuste en las expectativas de valuación y un acceso garantizado a liquidez.

El mercado de fusiones y adquisiciones (M&A) también podría desempeñar un papel clave en la consolidación del ecosistema, especialmente con líderes de categoría absorbiendo competidores para fortalecer su posición en mercados locales y regionales. “Es fundamental que se establezcan conversaciones serias para aceptar la nueva realidad en valuaciones y garantizar casos de éxito”, concluyó Ramos.

Siga las historias de emprendedores en nuestra sección especializada