Según Anif, el Gobierno plantea una compleja operación financiera para reducir su deuda pública, con riesgos cambiarios y fiscales significativos, en medio de un preocupante déficit y alta incertidumbre macroeconómica.

Frente al deterioro de las finanzas públicas, el Gobierno colombiano ha propuesto una arriesgada operación de manejo de deuda que, aunque busca reducir el costo financiero y mantener el endeudamiento por debajo del 60% del PIB, implica serios riesgos cambiarios y de mercado.

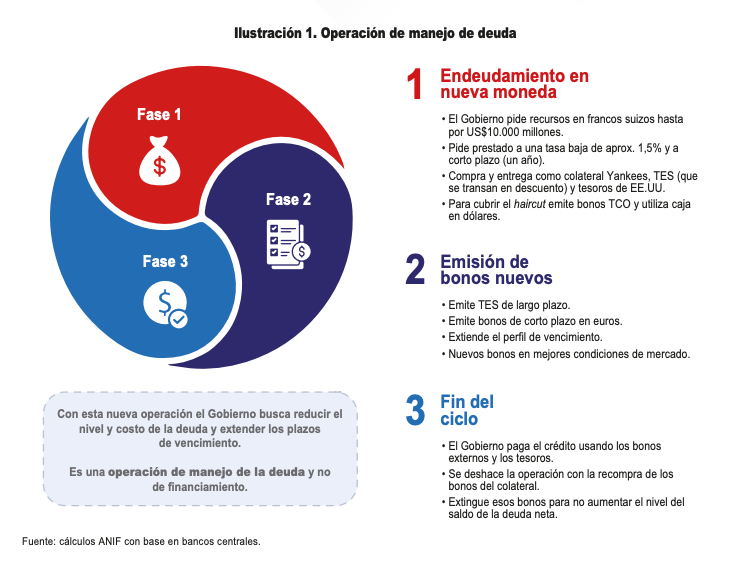

Esta estrategia, liderada por el Director de Crédito Público, Javier Cuéllar, pretende aprovechar las bajas tasas de interés en francos suizos para financiar la recompra de bonos colombianos que hoy se transan con descuento.

La razón detrás de la escogencia de dicha moneda son sus actuales tasas bajas. La tasa de referencia del Banco Central Suizo es actualmente de cero, y los bonos de dicho gobierno a 10 años se encuentran en una tasa de 0,42%

Según Anif, la lógica busca endeudarse barato para invertir en activos más rentables, una clásica jugada de ‘carry trade’, también llamada por algunos “bicicleta financiera”.

Crédito Público espera mejoras en los costos financieros en 2025 cercanos a 0,3% del PIB y a 0,6% del PIB en 2026. En su balance de riesgo, las eventuales pérdidas por movimientos en el tipo de cambio serían menores.

“Estoy asumiendo un gran riesgo, posiblemente el mayor riesgo que haya asumido cualquier director de Crédito Público”, dijo Cuéllar a Bloomberg en una entrevista. “Esta operación no tiene precedentes”.

“Esta operación es más una diversificación de las fuentes de financiación externa que una operación especulativa”, añadió, refiriéndose a los préstamos, la recompra y la venta de deuda en euros.

La operación se haría a través de un Total Return Swap (TRS) por hasta USD 10.000 millones, con una tasa de fondeo cercana al 1,5%. Los recursos se usarían para adquirir bonos del Tesoro de EE.UU., títulos de deuda colombiana en dólares (Yankees) y TES.

Sin embargo, al involucrar múltiples monedas —francos suizos, dólares, euros y pesos—, se abre un abanico de riesgos cruzados. Cualquier apreciación del franco suizo o pérdida de valor de los bonos usados como colateral puede detonar llamadas de margen y encarecer la operación.

El Gobierno también contempla emisiones adicionales en euros y TES, con el fin de sustituir deuda costosa por instrumentos más cercanos a su valor nominal. Aunque esto podría reducir el saldo de la deuda, también podría incrementar las tasas de interés implícitas, agravando la carga financiera en el futuro.

Más allá de la complejidad técnica, a Anif preocupa el contexto: el déficit fiscal proyectado para 2025 podría alcanzar el 7,8% del PIB, y la deuda pública rondaría entre 63% y 65%.

“Aun si la operación resulta exitosa, existe el riesgo de que los ahorros generados se usen para financiar más gasto, en lugar de fortalecer la sostenibilidad fiscal”.

Según Anif, en lugar de operaciones sofisticadas y riesgosas, el país debería concentrarse en una reforma estructural del gasto público y en ampliar su base tributaria. Solo así se podrá recuperar la credibilidad fiscal perdida y volver a una senda sostenible de deuda.

El centro de estudios concluye que Cuéllar todavía está a tiempo de hacer un ejercicio financiero más simple, y menos ambicioso, de canjes de deuda, para reemplazar deuda que se transa a descuento sin incurrir en todo el aparataje de la operación basada en Carry Trade.

“Si finalmente se embarca en esta peripecia, ojalá los mercados se muevan en la dirección deseada, para que no terminemos en un escenario de pérdidas y no de ahorros”.

También le puede interesar: Sin la regla fiscal, el próximo Gobierno heredará finanzas públicas en estado crítico y tendrá todo el peso del ajuste