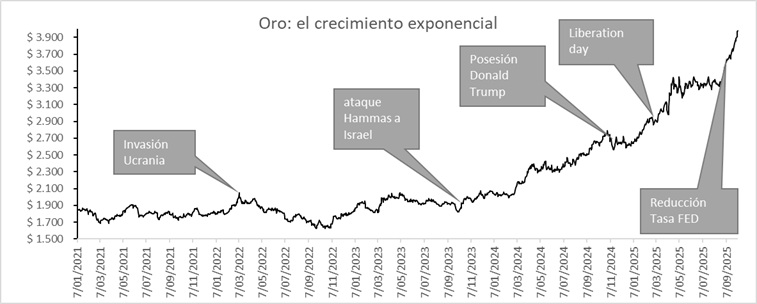

Desde octubre de 2021 hasta hoy, el precio del oro ha aumentado un 127%, pasando de US$1.755 a US$3.981. Sin embargo, el verdadero impulso de este crecimiento se ha concentrado en los últimos dos años. ¿Por qué?

El pasado 7 de octubre, el oro rompió un nuevo récord al cotizarse intradía por encima de los US$4.000 por onza troy, superando así otro hito histórico en lo que parece ser un rally alcista que no deja de acelerarse. Esta tendencia se evidencia claramente en el Gráfico 1, que muestra la evolución del precio del metal desde enero de 2021 hasta la fecha, con una pendiente que se vuelve cada vez más pronunciada a medida que nos acercamos a finales de 2025.

Desde octubre de 2021 hasta hoy, el precio del oro ha aumentado un 127%, pasando de US$1.755 a US$3.981. Sin embargo, el verdadero impulso de este crecimiento se ha concentrado en los últimos dos años. En 2024 y 2025, las tasas de crecimiento anual a octubre fueron del 44% y 50%, respectivamente. ¿A qué se debe esta aceleración? En esencia, a cuatro grandes fuerzas: las tensiones geopolíticas, la incertidumbre económica, los recortes de tasas por parte de la Reserva Federal (FED) y la falta de activos refugio alternativos.

El gráfico también refleja cómo ciertos eventos geopolíticos y económicos han elevado la percepción de riesgo global, impulsando una mayor demanda por oro. En el caso de la guerra en Ucrania, la prolongación del conflicto y la falta de una solución clara han intensificado las tensiones, sobre todo ante el creciente acercamiento de Rusia con China e incluso con India para la venta de su crudo.

Por su parte, el conflicto entre Israel y Hamás, caracterizado por un nivel inusitado de violencia y la limitada capacidad de respuesta de las Naciones Unidas, ha puesto en duda la vigencia del derecho internacional humanitario, sumando más incertidumbre al entorno global.

A nivel político, la reaparición de Donald Trump en el escenario, y en particular su política arancelaria, ha generado temores sobre su impacto económico no solo en EE.UU., sino también a nivel global. Esto ha reducido el atractivo tradicional del dólar y de los bonos del Tesoro como activos seguros. La situación se ha visto agravada por el reciente recorte de tasas por parte de la Reserva Federal, junto con expectativas de al menos dos reducciones adicionales antes de que finalice el año.

Bancos centrales y minoristas se refugian en el oro

Estas fuerzas han llevado a los bancos centrales a aumentar considerablemente su demanda de oro, buscando diversificar sus reservas frente a la dependencia del dólar y los bonos del Tesoro. Países como China e India han liderado esta tendencia, en un intento por reducir su exposición a EE.UU. A esto se suma el creciente interés de los inversionistas minoristas, quienes han optado por productos como los Exchange Traded Funds (ETF) respaldados en oro, utilizándolos como cobertura frente a la inflación y la volatilidad de otros activos.

Con todos estos factores en juego, el panorama para el oro sigue siendo favorable. Sin embargo, también se abre la puerta para que otros activos refugio, como la plata o incluso acciones en mercados emergentes, comiencen a ganar protagonismo. Como mencioné en mi columna de hace dos semanas —“Del oro a Latinoamérica: el nuevo enfoque de los refugios”—, la diversificación del riesgo será la premisa dominante para los inversionistas en lo que resta del año.

Por: Gregorio Gandini*

*El autor es fundador de Gandini Análisis, plataforma donde crea contenido de análisis sobre mercados financieros y economía. También es el creador del podcast Gandini Análisis y se desempeña como profesor en diferentes universidades en temas asociados a finanzas y economía.

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes Colombia.

Lea también: Del oro a Latinoamérica: el nuevo enfoque de los refugios