El crédito comercial lideró el crecimiento en 2025 y el consumo repuntó, pero la subida de tasas en 2026 anticipa menor apalancamiento de hogares y una inversión empresarial más selectiva.

El crédito cerró 2025 con señales claras de reactivación, aunque todavía condicionado por un entorno de tasas de interés elevadas y por un menor apalancamiento de hogares y empresas.

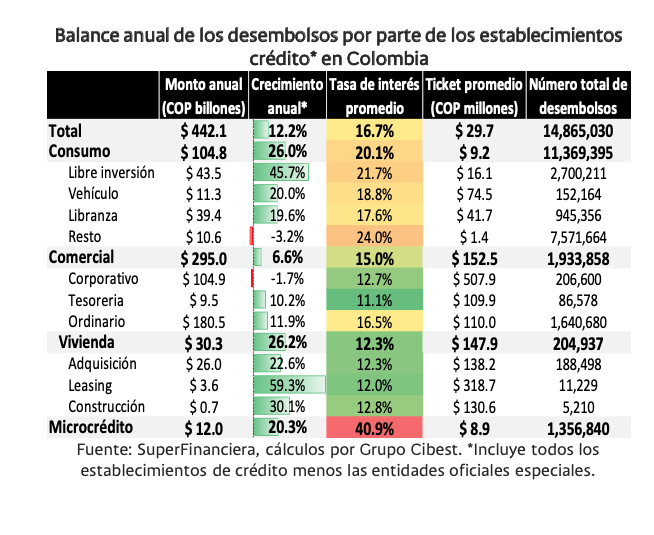

Según un reporte de Investigaciones Economicas de Bancolombia, los desembolsos del sistema financiero alcanzaron $442 billones, con un crecimiento real (descontada la inflación) de 12,2% frente a 2024, a una tasa de interés promedio de 16,7%, impulsados principalmente por el crédito comercial, mientras que el consumo mostró un repunte importante (26%), pero aún incompleto.

El principal motor del año fue el crédito comercial, que concentró cerca de dos tercios de los desembolsos totales. Dentro de esta modalidad, los créditos de tesorería y el comercial ordinario lideraron el crecimiento, en un contexto en el que empresas medianas, actividades de factoring y leasing, así como entidades territoriales, aumentaron su demanda de recursos. En contraste, los desembolsos hacia grandes empresas cayeron en términos reales, reflejando una inversión empresarial todavía contenida y la debilidad de los grandes proyectos.

En consumo, se realizaron realizó 11,4 millones de desembolsos para un monto total de $104,8 billones, con un ticket promedio de $9,2 millones y una tasa de interés promedio de 20,1%. A pesar de ello, los desembolsos en esta modalidad en 2025 totalizaron un monto real 21% inferior respecto al 2019.

De acuerdo con el análisis, los hogares han financiado el mayor gasto privado principalmente con ingresos corrientes -provenientes del mercado laboral, remesas y sectores como turismo y café- y con un menor ahorro, lo que ha reducido la necesidad de endeudarse pese al repunte del consumo.

En vivienda también se observaron señales de recuperación, con un crecimiento real superior al 26% anual, aunque el nivel de desembolsos sigue por debajo del prepandemia.

Los analistas advierten que los retos persisten por el funcionamiento de los subsidios y el sesgo al alza de las tasas. En contraste, el microcrédito mantuvo una expansión sólida, apoyada en digitalización, analítica y esquemas de garantías, consolidándose como uno de los segmentos más dinámicos del sistema.

De cara a 2026, Bancolombia anticipa que el alza en la tasa de referencia del Banco de la República se transmitirá en forma gradual a las tasas comerciales sería gradual, pero lo suficiente para moderar la demanda.

Mientras tanto, el consumo seguiría creciendo con menor apalancamiento y mayor dependencia del ingreso corriente de los hogares; la inversión empresarial sería más selectiva y enfocada en eficiencia y tecnología; y el mercado de vivienda mostraría un comportamiento mixto, con el microcrédito manteniendo su dinamismo como soporte de la inclusión financiera.

También le puede interesar: Junta del Banco de la República endurece su postura y eleva la tasa de interés a 10,25%