Antes de las elecciones, el mercado se vuelve más sensible y aumenta la volatilidad; durante el evento, el exceso de información amplifica la incertidumbre; y después, los precios tienden a corregir y volver a fundamentales.

En medio del ruido que ha generado el conflicto en Irán, es fácil que otras dinámicas estructurales pasen a un segundo plano. Ese podría ser el caso de los procesos electorales que se avecinan en tres economías clave de América Latina, y que tendrán implicaciones no solo a nivel regional, sino también en la percepción de riesgo de los inversionistas globales.

Los ciclos electorales en mercados emergentes suelen seguir un patrón relativamente claro: antes de las elecciones, el mercado se vuelve más sensible y aumenta la volatilidad; durante el evento, el exceso de información amplifica la incertidumbre; y después, los precios tienden a corregir y volver a fundamentales.

Sin embargo, este año hay un matiz adicional: el contexto global es más frágil, más fragmentado y más sensible a shocks. Esto no solo amplifica los movimientos, sino que hace más extremas las reacciones del mercado… y, al mismo tiempo, abre nuevas oportunidades.

Colombia: Polarización y volatilidad

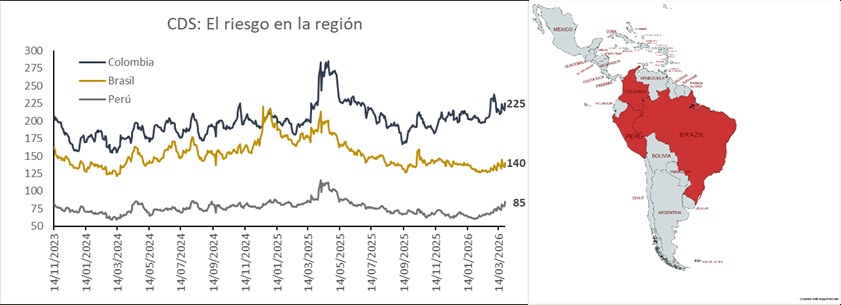

El caso colombiano presenta un escenario particularmente interesante. La carrera presidencial se perfila altamente polarizada, con una derecha fragmentada pese a los resultados de las consultas del pasado 8 de marzo, que sorprendieron al mercado —especialmente por el desempeño de Paloma Valencia en la consulta de centro-derecha, con un nivel de votación que no estaba reflejado en las encuestas previas.

A esto se suma un Congreso sin mayorías claras, lo que obligará al próximo gobierno —que se definirá en mayo o junio, dependiendo de si hay segunda vuelta— a negociar con múltiples facciones políticas.

Desde el frente macro, el panorama es mixto. Por un lado, el deterioro fiscal y el mayor endeudamiento en dólares representan riesgos relevantes. Por otro, el aumento histórico de remesas ha actuado como soporte para el peso colombiano, limitando su depreciación frente al dólar. En paralelo, la bolsa local ha mostrado un mejor desempeño al inicio del año, impulsada por un mayor apetito de riesgo.

El resultado es un mercado donde la política seguirá siendo el principal driver de corto plazo, pero donde las distorsiones pueden generar oportunidades tácticas.

Brasil: Política, tasas altas y dependencia agrícola

Brasil, por su parte, cuenta con un mercado más profundo e integrado globalmente, lo que implica que los precios tienden a ajustarse con mayor rapidez, pero también a corregir más rápido.

El proceso electoral se perfila competitivo, con una contienda marcada por la polarización política. En un entorno de desaceleración económica y una inflación persistente, el banco central ha mantenido una de las tasas de interés más altas de la región, lo que añade presión sobre el crecimiento.

Más allá de lo político, hay un factor estructural que el mercado no puede ignorar: la dependencia de Brasil del comercio global de insumos agrícolas. El país importa una proporción significativa de fertilizantes, muchos de los cuales transitan por el Golfo Pérsico. Cualquier disrupción en esa ruta —como un eventual bloqueo en el Estrecho de Ormuz— tiene implicaciones directas sobre su capacidad productiva. Esto es especialmente relevante considerando que Brasil produce cerca del 40% de la soja mundial y es el principal proveedor de China. En ese sentido, no se trata solo de un tema agrícola, sino de una variable con impacto global.

Perú: incertidumbre política, resiliencia de mercado

Perú enfrenta el evento más inmediato del calendario electoral, con una primera vuelta presidencial el 12 de abril y una alta probabilidad de segunda vuelta el 7 de junio. El contexto político sigue marcado por la inestabilidad: el país ha tenido múltiples presidentes en la última década, lo que ha debilitado la gobernabilidad. Sin embargo, esta misma recurrencia ha generado un fenómeno particular: el mercado ha aprendido a convivir con el ruido político.

La fragmentación del espectro electoral —con numerosos candidatos y sin un claro favorito— refuerza la idea de un proceso prolongado e incierto. Aun así, el impacto en mercados tiende a ser más acotado que en otros países de la región. En el caso peruano, la atención de los inversionistas no está tanto en la política como en los fundamentales, particularmente en el sector minero. La exposición a metales como el cobre y el oro sigue siendo el principal canal de transmisión hacia los mercados financieros.

Para terminar

Si bien una lección no puede desestabilizar a toda una región, o al menos sería un escenario bastante extremo, la suma de estos eventos generan cambios de tendencias políticas y de visiones de mercado y percepción de riesgo de los inversionistas, por eso no hay que perder de vista Latinoamérica.

Por: Gregorio Gandini*

*El autor es fundador de Gandini Análisis, plataforma donde crea contenido de análisis sobre mercados financieros y economía. También es el creador del podcast Gandini Análisis y se desempeña como profesor en diferentes universidades en temas asociados a finanzas y economía.

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes Colombia.

Lea también: Irán y el precio del riesgo