En un mercado que opera con tan poca visibilidad, la diferencia entre una corrección temporal y un efecto más estructural depende de una sola pregunta: ¿cuánto dura el conflicto?

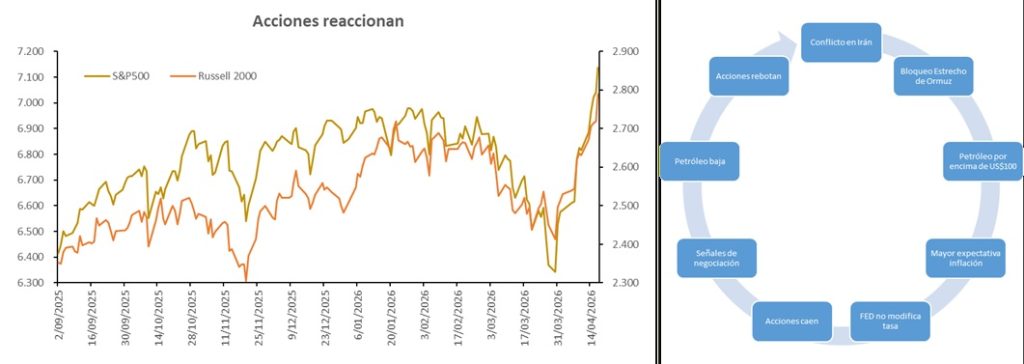

El conflicto entre Irán, Israel y Estados Unidos no solo sacudió los mercados de hidrocarburos: sus expectativas y temores se transmitieron a otros activos como el dólar y las acciones. En el gráfico 1 se puede ver el comportamiento del S&P 500, índice que agrupa las compañías de mayor capitalización en EE.UU., y del Russell 2000, que representa las de mediana capitalización. Ambos presentaron tendencias similares desde el inicio del conflicto en marzo y con los cambios que se produjeron en abril.

Específicamente, en el periodo de mayor incertidumbre —entre el 28 de febrero, día en que iniciaron los ataques, y el 1 de abril— la variación fue de -4.4% para el S&P 500 y de -4.6% para el Russell 2000. El detonante de esta caída fue el aumento en los precios del crudo, que llegaron a superar los US$100 por barril ante el cierre del estrecho de Ormuz por parte de Irán, un corredor estratégico por el que transita el 20% del petróleo mundial procedente de los países productores de Medio Oriente.

Adicionalmente, el 35% de los fertilizantes nitrogenados del mundo también pasa por el estrecho, lo que amplió la expectativa de picos inflacionarios por dos frentes: el de los combustibles y el de los alimentos. Estas señales de presión inflacionaria se materializaron en el dato de marzo, publicado el 10 de abril, que arrojó una tasa anual de 3.3% frente al 2.4% del mes anterior. Este dato estuvo antecedido por una reunión de la Reserva Federal en la que no se modificó la tasa de interés, ante la creciente incertidumbre sobre el impacto del conflicto en los precios. Esa pausa fue un elemento adicional que aumentó la percepción de riesgo y redujo el apetito por las acciones.

En abril volvió a quedar en evidencia la influencia del conflicto —y específicamente del estatus del estrecho de Ormuz— sobre el mercado. Las primeras señales claras de negociación, la tregua de dos semanas y el anuncio del cese al fuego entre Israel y Hezbollah llevaron a Irán a comprometerse a permitir el tránsito por el estrecho, lo que generó un rebote de mayor magnitud: el S&P 500 avanzó 8.5% y el Russell 2000 un 11% entre el 1 y el 17 de abril. A la par, el precio del crudo cedió por debajo de los US$100 y el temor a la inflación retrocedió, abriendo la expectativa de que la Reserva Federal volviera a considerar recortes de tasas.

De cara a las próximas semanas, el estrecho de Ormuz seguirá siendo el termómetro del mercado. Tres variables merecen seguimiento estrecho: primero, la solidez de la tregua y el avance de las negociaciones en Islamabad, que determinarán si el cierre del estrecho fue un episodio puntual o el inicio de una disrupción más prolongada. Segundo, los datos de inflación de abril en Estados Unidos, que serán los primeros en reflejar plenamente el shock energético de marzo y darán pistas sobre si la presión de precios se está conteniendo o comenzando a filtrarse hacia la inflación subyacente. Tercero, la comunicación de la Reserva Federal: cualquier señal sobre el calendario de recortes de tasas moverá las acciones con la misma rapidez que un titular sobre el estrecho. En un mercado que opera con tan poca visibilidad, la diferencia entre una corrección temporal y un efecto más estructural depende de una sola pregunta: ¿cuánto dura el conflicto?

Por: Gregorio Gandini*

*El autor es fundador de Gandini Análisis, plataforma donde crea contenido de análisis sobre mercados financieros y economía. También es el creador del podcast Gandini Análisis y se desempeña como profesor en diferentes universidades en temas asociados a finanzas y economía.

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes Colombia.

Lea también: Colombia baja de calificación… de nuevo