Las fuerzas locales también han influido en la baja del precio del dólar en Colombia: el deterioro fiscal ha jugado un papel clave. ¿Por qué?

El mercado de divisas es siempre un cruce de fuerzas que van desde el comercio internacional hasta las remesas, pasando por la inversión y la percepción de riesgo país. Esto hace que el análisis de su comportamiento requiera revisar tanto factores internos como externos para poder identificar cuáles están teniendo una mayor influencia sobre la tasa de cambio.

¿Por qué ha bajado?

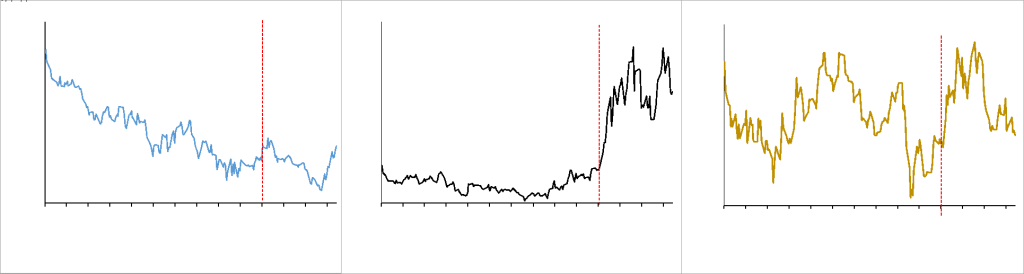

Durante años, las principales fuerzas que movieron el peso colombiano fueron esencialmente el petróleo, el diferencial de tasas o carry trade y el comportamiento del dólar global. Es muy probable que estos continúen siendo factores estructurales que sigan afectando su comportamiento. Sin embargo, el gráfico 1 muestra que entre 2025 y 2026 el peso registró una apreciación de 14,9% entre el 31 de julio de 2025 y el 24 de abril de 2026, pasando de niveles cercanos a $4.180 hasta $3.550 por dólar.

Ahora bien, si se observa el periodo posterior a la línea punteada roja —que marca el inicio del conflicto entre Irán y Estados Unidos— mientras tanto el petróleo como el índice del dólar global (DXY) se disparan, la tasa de cambio local se mantiene baja. Esto demuestra dos cosas: la primera, que el efecto sostenido del crudo ayuda a mantener contenida la tasa de cambio local; y la segunda, que antes de la guerra ya existían fuerzas locales que habían comenzado a tomar protagonismo dentro del mercado cambiario.

En este orden de ideas, las principales fuerzas locales que se han observado desde 2025 vienen dadas por el aumento de las remesas de trabajadores, que de acuerdo con datos del Banco de la República cerraron 2025 con un aumento de 5,4% en el cuarto trimestre, acumulando en ese periodo US$3.336 millones. Se trató de la cifra trimestral más alta desde 1999, lo que convierte a las remesas en un factor cada vez más relevante dentro de la dinámica cambiaria.

Por otro lado, la segunda fuerza ha sido el deterioro fiscal, que ha impulsado nuevos esquemas de endeudamiento en dólares, convirtiendo al Ministerio de Hacienda en un actor cada vez más relevante dentro del mercado cambiario.

La subida reciente

De nuevo, el esquema actual de deuda ha hecho que el Ministerio de Hacienda se convierta en un protagonista relevante dentro del mercado cambiario, particularmente por los pagos asociados al TRS (Total Return Swap) que Colombia realizó con diferentes bancos en septiembre de 2025. Aunque la operación estaba denominada en francos suizos, varios de sus pagos debían realizarse en dólares.

Aprovechando los bajos niveles de tasa de cambio, el Ministerio realizó compras de divisas durante los primeros días de mayo, llegando incluso a adquirir más de US$1.000 millones en una sola jornada.

Si bien las fuerzas locales han ganado un protagonismo evidente —y más aún en medio de un entorno electoral cada vez más sensible— el mercado cambiario colombiano parece estar entrando en una nueva etapa donde el dólar ya no responde únicamente al petróleo o al comportamiento global de la moneda estadounidense. Ahora también lo mueve la capacidad fiscal del Gobierno, las necesidades de financiamiento externo y la profundidad de los flujos internos de dólares. En otras palabras, el comportamiento del peso comienza a reflejar menos un fenómeno puramente internacional y más una lectura sobre la sostenibilidad económica y política del país.

Por: Gregorio Gandini*

*El autor es fundador de Gandini Análisis, plataforma donde crea contenido de análisis sobre mercados financieros y economía. También es el creador del podcast Gandini Análisis y se desempeña como profesor en diferentes universidades en temas asociados a finanzas y economía.

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes Colombia.

Lea también: Las acciones se mueven al ritmo de Ormuz