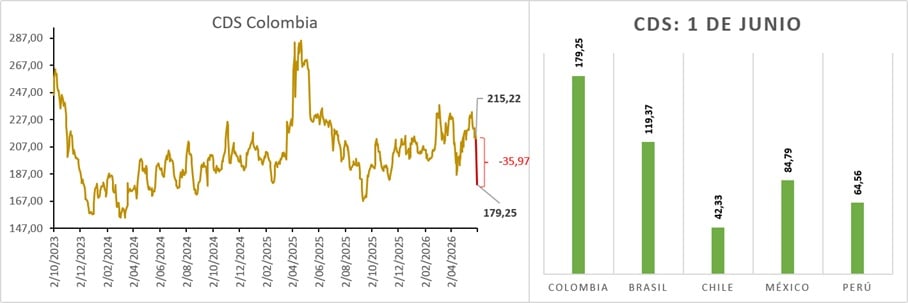

Tras las elecciones, la percepción de riesgo sobre Colombia, medida a través de los Credit Default Swaps (CDS), registró una reducción de 35 puntos básicos durante la jornada del 1 de junio.

El pasado 31 de mayo se llevó a cabo la primera vuelta de las elecciones presidenciales en Colombia, dejando un resultado sorpresivo: el candidato de derecha, Abelardo de la Espriella, obtuvo el 43,7% de los votos, mientras que Iván Cepeda, representante de la izquierda, alcanzó el 40,9%.

Más allá del análisis político y de los intercambios que comenzaron desde la misma noche electoral entre el presidente actual y los dos candidatos, vale la pena observar la reacción de los mercados financieros. La percepción de riesgo sobre Colombia, medida a través de los Credit Default Swaps (CDS), registró una reducción de 35 puntos básicos durante la jornada del 1 de junio.

La importancia de este movimiento radica en que los CDS son instrumentos financieros diseñados para cubrir el riesgo de incumplimiento de un emisor específico, en este caso el Gobierno colombiano. A diferencia de variables como la tasa de cambio, estos instrumentos reflejan de manera más directa la percepción de riesgo de los inversionistas sobre la capacidad de pago del país.

En términos prácticos, esta reducción implica que hoy es 35 puntos básicos (cada punto básico equivale a 0,01 puntos porcentuales) más barato cubrirse frente a un eventual incumplimiento de los bonos soberanos colombianos a cinco años y además reduce el gap o la diferencia con otros países de la región como Brasil y México (Grafico 1)

Más allá de los debates de cara a la segunda vuelta, este escenario representa una oportunidad interesante para el gobierno actual. La reducción en la percepción de riesgo podría aprovecharse para mejorar el perfil de la deuda pública, refinanciando obligaciones en condiciones más favorables. Esta disminución en los CDS estuvo acompañada por un mayor apetito por los bonos del Gobierno colombiano (TES). La tasa de rendimiento de los títulos con vencimiento a diez años pasó de 13,20 % a 12,51 % entre el 29 de mayo y el 1 de junio. Dado que el rendimiento se mueve de forma inversa al precio, este comportamiento evidencia un aumento en la demanda por estos activos.

Aún queda un largo camino por recorrer en una contienda electoral que promete ser altamente competitiva y mediática. Esto probablemente se traducirá en episodios adicionales de incertidumbre y volatilidad para los mercados. Sin embargo, la primera reacción de los inversionistas ha sido clara: una reducción en la percepción de riesgo sobre la deuda soberana colombiana.

A partir de aquí se abren dos caminos. El primero consiste en aprovechar este entorno para mejorar la estructura y el costo de la deuda existente. El segundo sería continuar incrementando el endeudamiento público, que ya se encuentra en niveles históricamente elevados. La forma en que se aborde este tema durante las próximas semanas será relevante no solo para los mercados financieros, sino también para los votantes que acudirán a las urnas el próximo 21 de junio.

Por: Gregorio Gandini*

*El autor es fundador de Gandini Análisis, plataforma donde crea contenido de análisis sobre mercados financieros y economía. También es el creador del podcast Gandini Análisis y se desempeña como profesor en diferentes universidades en temas asociados a finanzas y economía.

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes Colombia.

Lea también: ¿Qué dejó la reunión entre Xi y Trump?