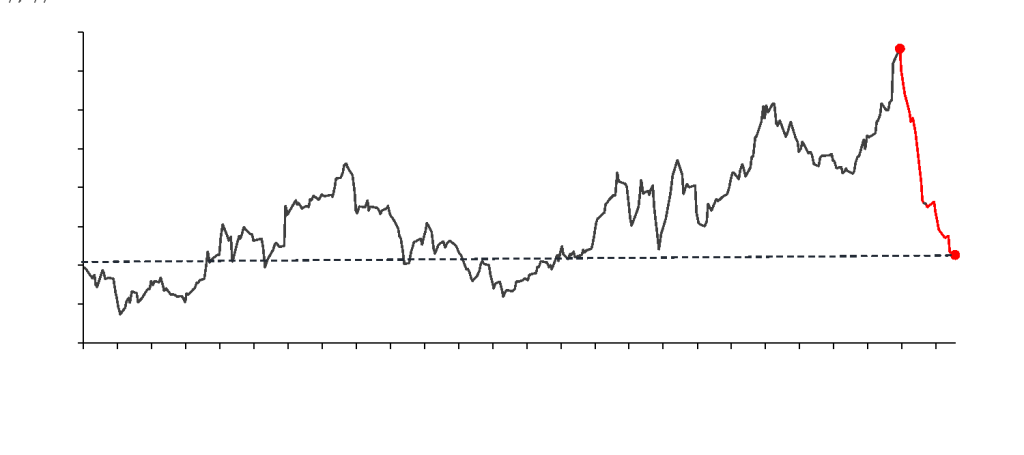

Después de las elecciones presidenciales, más allá del movimiento técnico, los TES parecen estar enviando un mensaje sobre las expectativas del mercado.

Por supuesto, el tema de esta semana gira en torno a las elecciones presidenciales en Colombia. Vale la pena aclarar que, al momento de escribir esta columna, solo se contaba con el preconteo, aunque este ya daba como ganador a Abelardo De la Espriella con un resultado mucho más estrecho de lo que pronosticaban las encuestas. Esto ha llevado a una reacción mucho más moderada de los mercados, con el dólar rompiendo temporalmente la barrera de los $3.400, pero manteniéndose en términos generales alrededor de ese nivel, mientras que las acciones corrigieron a la baja después de la apertura.

Sin embargo, la reacción más interesante se ha dado en el mercado de renta fija. Las tasas de rentabilidad de los TES a 10 años (vencimiento julio de 2036) han mostrado una caída significativa desde el 19 de mayo, incluso antes de la primera vuelta presidencial, tendencia que se mantuvo después de los resultados de la segunda vuelta. Como la relación entre tasa y precio es inversa, esta reducción en los rendimientos implica una valorización de los títulos y un aumento en la demanda por parte de los inversionistas.

Más allá del movimiento técnico, los TES parecen estar enviando un mensaje sobre las expectativas del mercado. La reducción de los rendimientos sugiere que los inversionistas están asignando una mayor probabilidad a una trayectoria de consolidación fiscal y a un manejo más prudente del gasto público y del endeudamiento durante los próximos años. En otras palabras, parte del mercado habría comenzado a anticipar un cambio de gobierno adquiriendo títulos que aún ofrecían rendimientos elevados frente a estándares históricos, apostando a una posterior reducción de las tasas de interés.

De mantenerse esta tendencia, el próximo gobierno encontraría un escenario más favorable para financiarse. Tasas de interés más bajas reducen el costo de las nuevas emisiones de deuda y permiten mejorar gradualmente el perfil financiero de las obligaciones del Estado. En términos sencillos, una menor percepción de riesgo fiscal se traduce en un financiamiento más barato para el Gobierno Nacional.

Sin embargo, no todo es positivo. Una diferencia tan estrecha entre los candidatos refleja un país altamente dividido y plantea importantes desafíos para la próxima administración. Para este análisis, quisiera concentrarme particularmente en el tema de la gobernabilidad.

En el Congreso, el partido Salvación Nacional, cuya lista se alinea con De la Espriella, obtuvo únicamente cuatro curules por lista propia, una representación limitada frente a la magnitud de los retos legislativos que enfrenta el país. Esto resulta especialmente relevante para la aprobación de iniciativas como reformas tributarias, presupuestos generales y otros cambios estructurales necesarios para mejorar la sostenibilidad de las finanzas públicas.

Aquí también entra en juego el papel de las agencias calificadoras de riesgo. Lo más probable es que estas mantengan sin cambios la calificación crediticia de Colombia hasta tener mayor claridad sobre la capacidad del nuevo gobierno para ejercer control sobre las cuentas fiscales y ejecutar los ajustes prometidos. Después de todo, una expectativa favorable es importante, pero los mercados y las calificadoras terminarán evaluando resultados concretos.

Si se toma como referencia el caso de Javier Milei, quien llegó a la presidencia con una representación minoritaria en el Congreso y una agenda centrada entre otros temas, en la reducción del déficit fiscal, una estrategia razonable para el nuevo gobierno sería concentrarse inicialmente en aquellas medidas que dependen directamente del Ejecutivo. Es decir, avanzar primero en ajustes administrativos, control del gasto y decisiones que no requieran aprobación legislativa, construyendo así credibilidad ante los mercados mientras desarrolla las alianzas políticas necesarias para impulsar reformas de mayor alcance.

Los TES parecen estar celebrando anticipadamente la posibilidad de una mayor disciplina fiscal. La pregunta ahora es si el próximo gobierno será capaz de convertir esa expectativa en realidad. De ello dependerá que la reciente caída de los rendimientos sea el inicio de una tendencia sostenible o simplemente una reacción temporal al resultado electoral.

Por: Gregorio Gandini*

*El autor es fundador de Gandini Análisis, plataforma donde crea contenido de análisis sobre mercados financieros y economía. También es el creador del podcast Gandini Análisis y se desempeña como profesor en diferentes universidades en temas asociados a finanzas y economía.

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes Colombia.

Lea también: El nuevo lanzamiento de SpaceX, sus acciones