La fuerte caída del dólar observada en las últimas semanas parece responder más a una combinación excepcional de factores favorables que a un cambio estructural en la economía colombiana.

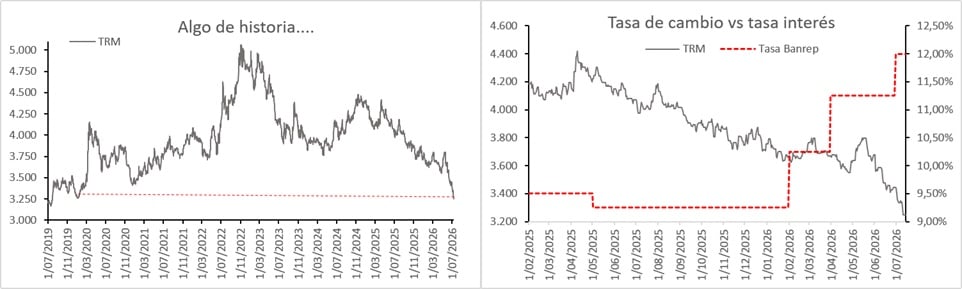

En los dos últimos días de la semana pasada el dólar en Colombia rompió el umbral de los $3.300 y cerró en $3.239, su nivel más bajo desde diciembre de 2019 (gráfico 1). Sin embargo, este movimiento no es un hecho aislado, sino el capítulo más reciente de una tendencia bajista que comenzó el 21 de mayo y que ha ido perforando sucesivamente niveles técnicos importantes como $3.500, $3.400 y ahora $3.300.

Las preguntas son inevitables: ¿qué explica una apreciación tan acelerada del peso colombiano? y, sobre todo, ¿hasta dónde puede llegar este movimiento? Pero esta explicación no se encuentra en un único factor, sino en la coincidencia de varios elementos que han incrementado la oferta de dólares en el mercado cambiario.

En primer lugar, el comportamiento del petróleo durante marzo, abril y mayo con precios internacionales que se mantuvieron elevados como consecuencia del cierre temporal del estrecho de Ormuz durante el conflicto entre Irán y Estados Unidos. Para una economía exportadora de petróleo como la colombiana, esto significó un mayor ingreso de divisas provenientes de las exportaciones.

El segundo factor ha sido la política monetaria cuya interacción con la tasa de cambio puede verse en el grafico 1. El aumento de 23% del salario mínimo elevó las presiones inflacionarias, lo que llevó al Banco de la República a aumentar la tasa de interés de referencia en 275 puntos básicos entre febrero y julio cuando pasó de 9,25% a 12,00%. Incentivando las estrategias de carry trade, que aumenta el ingreso de capitales extranjeros buscando aprovechar los mayores rendimientos en pesos. A esto se sumó una agresiva colocación de deuda pública. Desde 2025 hubo más emisiones de TES en dólares a tasa internacionales, pero también las colocaciones en pesos marcaron tasas de cierre históricamente altas, entre 13% y 14%, atrayendo más flujos desde fuera.

Otro elemento importante ha sido el denominado trade electoral. Desde comienzos del año se observó un aumento en precios de acciones y bonos colombianos ante la expectativa de un cambio hacia un gobierno considerado más favorable para los mercados. Esa expectativa se convirtió en realidad tras la victoria de Abelardo de la Espriella, primero en la primera vuelta y posteriormente en la segunda, acelerando aún más la entrada de capitales de inversionistas que buscan posicionarse antes de la posesión presidencial del próximo 7 de agosto.

No obstante, este optimismo viene con sus propios riesgos. A partir de la posesión presidencial es probable que aumente la volatilidad, especialmente en función de la relación del nuevo gobierno con la oposición, la velocidad con la que logre implementar su agenda económica y las señales que envíe durante sus primeros cien días de gobierno.

Un aspecto particularmente llamativo es que, durante buena parte de este año, el comportamiento del dólar en Colombia ha estado relativamente desligado de la tendencia internacional. Mientras el dólar global se fortalecía frente a varias monedas, el peso colombiano continuó apreciándose impulsado por factores eminentemente locales. Sin embargo, muchas de esas fuerzas comienzan a perder intensidad. Los efectos del elevado precio del petróleo, del ciclo de aumentos en las tasas de interés y del entusiasmo inicial por el cambio político difícilmente tendrán la misma capacidad para seguir impulsando la apreciación del peso durante el segundo semestre. En consecuencia, es probable que la tasa de cambio vuelva gradualmente a mostrar una mayor sensibilidad frente a los movimientos del dólar a nivel global.

La fuerte caída del dólar observada en las últimas semanas parece responder más a una combinación excepcional de factores favorables que a un cambio estructural en la economía colombiana. Por ello, aunque no puede descartarse que la tasa de cambio continúe descendiendo en el corto plazo, es razonable esperar que el ritmo de apreciación pierda fuerza y que el mercado vuelva a estar cada vez más determinado por las condiciones financieras internacionales.

Por: Gregorio Gandini*

*El autor es fundador de Gandini Análisis, plataforma donde crea contenido de análisis sobre mercados financieros y economía. También es el creador del podcast Gandini Análisis y se desempeña como profesor en diferentes universidades en temas asociados a finanzas y economía.

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes Colombia.

Lea también: ¿Siguen las acciones en Latinoamérica siendo atractivas?