El informe advierte que el mercado está exigiendo mayores rendimientos para financiar al país, en un contexto de alto endeudamiento y dudas sobre la sostenibilidad de las cuentas públicas.

Las dudas sobre la credibilidad de la estrategia fiscal del Gobierno comienzan a reflejarse con mayor fuerza en los mercados financieros. Un análisis de la Asociación Nacional de Instituciones Financieras (ANIF) advierte que la falta de señales claras de consolidación fiscal está encareciendo el financiamiento del Estado y elevando el costo de la deuda pública.

Según el informe, el mercado ya está “cobrando factura” al Gobierno, exigiendo mayores tasas de interés para prestar recursos. Este fenómeno se refleja en la desvalorización generalizada de la curva de rendimientos de los títulos de deuda pública (TES), que actualmente se negocian alrededor del 14%, en medio de restricciones de liquidez significativas.

El documento explica que, ante un escenario de liquidez limitada, el Gobierno se ha visto obligado a acudir con mayor frecuencia al mercado para obtener recursos. Como resultado, los inversionistas demandan mayores rendimientos como compensación por el riesgo asociado a las finanzas públicas del país.

En este contexto, ANIF advierte que mientras no existan señales creíbles de consolidación fiscal, Colombia probablemente continuará enfrentando tasas de interés relativamente más altas frente a economías comparables, lo que incrementará progresivamente el costo de financiamiento del Gobierno.

El informe también subraya que la deuda pública alcanzó niveles elevados en 2025. La deuda bruta del Gobierno Nacional Central llegó a $1.194 billones, equivalentes al 64,4% del PIB, uno de los registros más altos desde 1999 y solo comparable con los niveles observados durante la pandemia.

De ese total, la deuda interna representó 45,3% del PIB, el nivel más alto en más de dos décadas, mientras que la deuda externa se ubicó en 19,1% del PIB.

La deuda neta, que descuenta los activos financieros del Gobierno, cerró en 58,5% del PIB, por debajo del 61,3% proyectado en el Marco Fiscal de Mediano Plazo de 2025. Esta diferencia obedeció principalmente a operaciones de manejo de deuda realizadas durante el año.

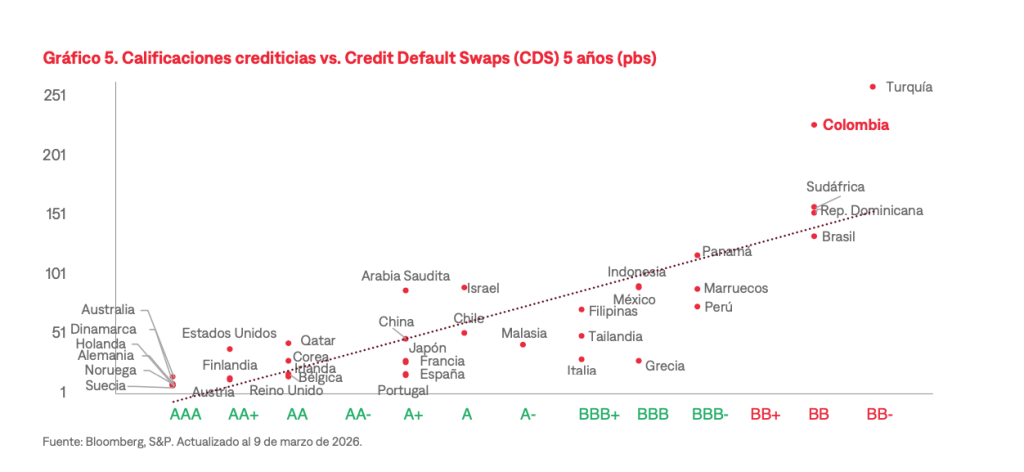

El riesgo soberano de mediano plazo de Colombia supe- ra al de países con calificaciones crediticias similares.

Sin embargo, ANIF advierte que este nivel de endeudamiento refleja un desequilibrio persistente entre ingresos y gastos del Gobierno, que sigue presionando las necesidades de financiamiento.

Señales del mercado

Para los analistas, el comportamiento de la curva de rendimientos de la deuda pública se ha convertido en una señal clave sobre cómo perciben los inversionistas la sostenibilidad fiscal del país.

En lo corrido del año, los TES se han desvalorizado entre 200 y 400 puntos básicos en todos los tramos de la curva, con rendimientos que oscilan entre 11,9% y 14,1%, niveles incluso superiores a los observados durante episodios de tensión financiera recientes.

El deterioro también se refleja en el riesgo país. Colombia registra el EMBI más alto entre sus pares regionales -por encima de México, Brasil, Perú y Chile– y las tasas de los bonos a 10 años ya se acercan a las de Brasil, en medio de presiones de liquidez y dudas sobre la sostenibilidad fiscal.

El informe concluye que la reducción de los costos de la deuda dependerá no solo de la evolución de la política monetaria, sino también de la capacidad del país para presentar un plan de ajuste fiscal creíble que recupere la confianza de los inversionistas.

También le puede interesar: Mercado cuestiona las proyecciones fiscales del Gobierno y las califica de ‘poco creíbles’