El año inició con un aumento de tasas de 75 puntos básicos por parte del Banco de la República. Los aumentos siguen y han llegado hasta niveles no vistos desde 1999. ¿Cuál es el panorama este año?

En su reunión del pasado 27 de enero la Junta Directiva del Banco de la República inauguró 2023 con un aumento de tasa de 75 puntos básicos o Pb, lo que implicó que pasara de 12,00% a 12.75%, en línea con la expectativa de parte de los analistas que esperaban una decisión en este sentido, en especial ante la sorpresa negativa de la inflación en diciembre con 13,12%. Honestamente mi expectativa era de 100 Pb pero sin lugar a dudas todo apuntaba a que continuaran en la misma dirección, al menos en esta reunión.

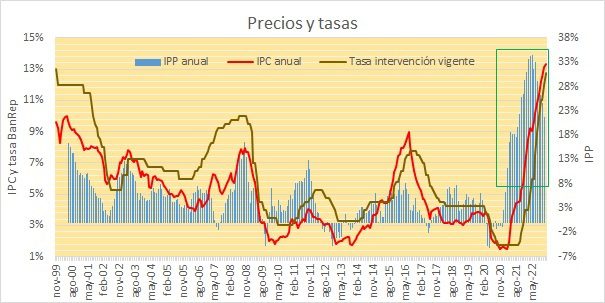

Para poder darnos una perspectiva histórica hice el siguiente gráfico que incluye no solo la tasa de interés del Banco sino también el comportamiento de las tasas anuales del índice de Precio al Productor (IPP) de Producción Nacional y el Índice de precios al Consumidor (IPC) desde noviembre de 1999 hasta el 31 de enero de 2023.

Lea también: Así están las expectativas macroeconómicas para el 2023

Cómo no hay un dato de inflación para ese último mes publicado a la hora de escribir esta columna, incluí la expectativa de la Encuesta de Opinión Financiera de este enero que espera un nuevo aumento de 13,60%.

La idea del gráfico es poder ver la relación entre los costos para el que produce, el que consume y su relación con la tasa del banco central. Así que un hecho interesante que se puede notar desde febrero 2021 es el aumento en los costos de producción, hasta llegar a una tasa máxima de 33% anual en julio de 2022, para luego ir descendiendo y llegar a 21,81% en diciembre, siendo, sin embargo, un nivel todavía históricamente alto.

A pesar de lo anterior, el nivel inflacionario sigue aumentando, lo que implica que no solo son elementos asociados con la oferta los que presionan los precios al alza sino también de la demanda que adicionalmente no ha reaccionado todavía a las medidas adoptadas por el Banco de la República respecto a sus aumentos de tasa.

Como mencioné al principio el Banco ha continuado aumentando su tasa, llegando a 12,75%, un nivel no visto desde noviembre de 1999 cuando la inflación rondaba por 9,65%, argumentando en su comunicado de prensa que los registros actuales de inflación e inflación básica (la que excluye los alimentos) superan las expectativas de su equipo técnico.

Siga la información de negocios en nuestra sección especializada

Además, manifiesta: “La aceleración de la inflación obedeció a presiones alcistas sobre los precios de los alimentos, la indexación a altas tasas de inflación y los efectos acumulados de la depreciación del peso, entre otras razones”. De esto se puede ver como el dólar alto aumenta precios de importaciones, bien sea bienes finales o insumos, lo cual sin duda tiene incidencia en insumos para producción de alimentos, mientras por su parte la indexación se refiere al proceso mediante el cual se ajustan algunas tarifas y aumentos por niveles más altos de inflación de cierre de 2023, como por ejemplo algunos niveles de salarios y arriendos entre otros.

Adicionalmente, otro hecho muy relevante es la reducción de la expectativa de crecimiento para 2023 de 0.5% a 0.2% lo que implica que la desaceleración de la economía, al menos desde el punto de vista del Banco será aún más marcada teniendo en cuenta que la expectativa de cierre de este año está alrededor 8.0%.

Finalmente, esta primera reunión del Banco dejo en claro que si bien la inflación sigue superando lo esperado podría tender en mediano plazo a la meta del 3,0%, pero también hay una menor expectativa de crecimiento y eso es bastante relevante ya que en febrero de acuerdo con el esquema establecido, no se hará aumento de tasa. Sin embargo, en esta decisión ya dos miembros votaron por aumento de 25pb lo que daría a entender que dentro de la Junta se está viendo la posibilidad de la terminación de este ciclo de alzas, por lo que los datos de inflación de enero y febrero serán cruciales para confirmar esta tendencia en la decisión de la reunión del 31 de marzo.

Por: Gregorio Gandini*

*El autor es fundador de Gandini Análisis, plataforma donde crea contenido de análisis sobre mercados financieros y economía. También es el creador del podcast Gandini Análisis y se desempeña como profesor en diferentes universidades en temas asociados a finanzas y economía.

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes Colombia.