Las primas asociadas a los CDS son las que dan una señal clara del riesgo económico de un país. ¿Qué son y por qué en Colombia debemos empezar a prestarles más atención?

A diferencia de lo que siempre creemos, la tasa de cambio no es necesariamente la única o mejor medida de percepción de riesgo local de los inversionistas ya que involucra flujos provenientes no solo de la inversión, sino del comercio internacional, así que con tantas fuerzas en juego se podría llegar a conclusiones erradas en algún punto.

Para mí, son las primas asociadas a los CDS o Credit Default Swaps las que nos dan una señal más clara de la percepción relacionada a los bonos públicos lo que en sí ya habla del riesgo país de una mejor manera, por eso esta columna la dedico a explicar que son y que ha pasado con ellos.

¿Qué es un CDS?

Cómo siempre empecemos por el principio y es entender que es un CDS o Credit Default Swaps y porqué son una buena señal de percepción de riesgo. Uno de los riesgos asociados a comprar un bono, que es un título de deuda que paga interés periódicos o cupones, es precisamente el incumplimiento de pagos por parte del emisor. Así que para cubrir el riesgo asociado a estos títulos existen unos derivados financieros en los cuales una contraparte está dispuesta a comprar el bono en caso de presentarse un evento de default por parte del emisor a cambio del pago de una prima periódica.

Percepción de riesgo de Colombia

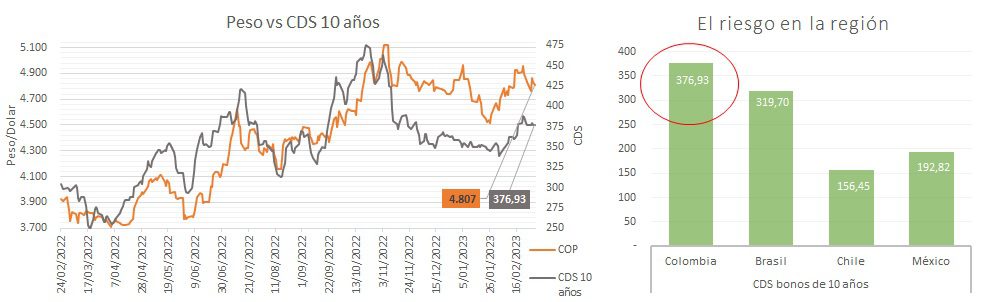

El comportamiento de esta prima medida en puntos básicos (Pb) para Colombia en el último año puede verse en el gráfico que la compara contra la tasa de cambio mostrando que están en un valor de 376.93 Pb y de $4.807 respectivamente. En este sentido vale la pena notar como existe una correlación importante (0,74) entre las dos medidas, por ejemplo, entre abril y noviembre del año anterior cuando tanto la percepción de riesgo como la tasa de cambio mostraron fuertes caídas.

Sin embargo, esta tendencia se revierte en febrero reflejando toda la incertidumbre asociada a la sostenibilidad fiscal de los costos adicionales de la reforma a la salud y el impacto que la fijación de precios de servicios públicos pudiera tener en las compañías. Es una medida relevante ya que está asociada a los bonos a 10 años emitidos por el gobierno y de acuerdo con el informe de tendedores de deuda del Ministerio de Hacienda a enero el 26,29% del total de todos los TES emitidos están en manos de fondos extranjeros, lo cual los vuelve una pieza clave dentro del esquema de financiamiento gubernamental.

Si bien, no se puede decir que los niveles actuales de los CDS sean culpa de este gobierno ya que han venido mostrando una tendencia creciente desde diciembre de 2020 cuando nos empezamos a alejar de nuestro nivel histórico de 150Pb, es cierto que el 2022 ha sido mucho más volátil, con un complejo periodo electoral marcado por la polarización y la victoria de Gustavo Petro y el inicio de sus reformas. Desde el punto de vista comparativo en los últimos 5 años pasamos de movernos en un nivel de riesgo similar al de México a superar a Brasil como puede verse en el gráfico de la derecha, lo cual también hará que nuestros bonos deban ser cada vez más atractivos, es decir tener mayores tasas y se haga más costosa la deuda.

Por último, creo que la interacción del número de reformas estructurales que se plantean hacer en muy poco tiempo, así como los intentos del presidente de asumir cada vez más funciones acompañados de una narrativa divisiva ha llevado a que los inversionistas perciban cada vez más riesgo en el país y como les mostré en esta columna esto no solo lo dice el dólar.

Lea también: Estos son los principales problemas del control de precios

Por:Gregorio Gandini*

*El autor es fundador de Gandini Análisis, plataforma donde crea contenido de análisis sobre mercados financieros y economía. También es el creador del podcast Gandini Análisis y se desempeña como profesor en diferentes universidades en temas asociados a finanzas y economía.

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes Colombia.