La caída del Silicon Valley Bank vuelve a poner sobre la mesa la necesidad de los bancos centrales de proteger la estabilidad financiera. ¿Cómo está Colombia en ese punto?

Los hechos ocurridos la semana pasada y el fin de semana anterior en diferentes países y bancos hacen que vuelva a hablar de uno de mis temas recurrentes, los bancos centrales pero esta vez centrándome en su necesidad de proteger la estabilidad en el sistema financiero. Así, los dos casos más sonados y sobre los cuales hablé en mi podcast del jueves pasado son los de Silicon Valley Bank -SVB en Estados unidos y el de Credit Suisse en Suiza.

Primero, SVB enfrentó la peor pesadilla de cualquier banquero que es una corrida bancaria, un escenario en el cual todos los depositantes quieren retirar su dinero al mismo tiempo, lo que hace que el establecimiento sea incapaz de cumplir y enfrente una crisis de liquidez que lo lleve a la quiebra. Esto se dio debido a que este banco en particular tenía una fuerte concentración de sus clientes en el sector tecnológico combinado con una gran parte de su portafolio en bonos del tesoro de largo plazo, así que ante los aumentos de inflación y tasas de interés por parte de la Reserva Federal en el último año sus clientes empezaron a retirar masivamente sus depósitos por lo que el banco se vio obligado a vender sus bonos a perdida precisamente por esas mismas dos fuerzas.

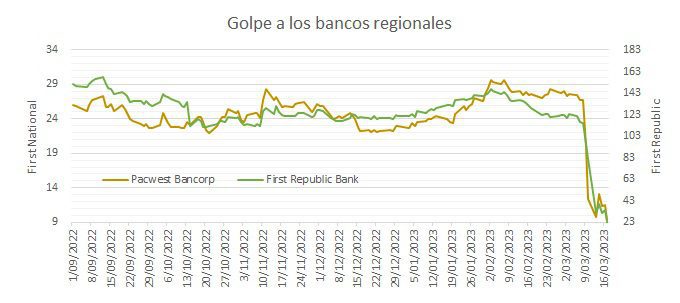

El temor en este caso fue el efecto de contagio que pudiera tener en el segmento de bancos regionales en Estados Unidos que maneja alrededor del 38% de depósitos del país y donde se vio como los depositantes preferían mover su dinero a las entidades más grandes como Bank of America o Wells Fargo. El impacto de esto puede verse en grafico donde las acciones de dos de este tipo de bancos First Republic y Pacwest mostraron caídas desde el 8 de marzo de 80% y 65% respectivamente.

Mientras tanto, la situación al otro lado del Atlántico, específicamente en Suiza, mostraba a uno de sus mayores bancos el Credit Suisse en una situación similar, llevando no solo la carga de numerosos escándalos y problemas internos en especial desde 2020 hasta ahora, pero también afectado en cierta medida por este nerviosismo que inicio en América a la par que anunciaba nuevos problemas en su información financiera.

Al final, en esta situación los bancos centrales debieron tomar acción como en la crisis de 2008 orientados a proteger la estabilidad del sistema financiero, pero de una nueva manera, hacer que los bancos comerciales intervengan por ellos. En Estados Unidos la FED y el gobierno lograron que once de los bancos más grandes hicieran un depósito de 30 billones de dólares en First Republic para reforzar su liquidez y en Suiza el Banco central de Suiza medió en la compra del Credit por parte de UBS a una fracción de su valor. Todo esto a la expectativa de la reunión de la Reserva Federal a llevarse a cabo el 21 y 22 de marzo que ahora tiene un peso mucho mayor y de la cual inclusive espero que no hagan aumentos de tasa, aunque gran parte del mercado ve uno de 25 puntos básicos. Ahora la pregunta que resta es si esto será suficiente para devolver la confianza a un golpeado sistema financiero mundial.

Por:Gregorio Gandini*

*El autor es fundador de Gandini Análisis, plataforma donde crea contenido de análisis sobre mercados financieros y economía. También es el creador del podcast Gandini Análisis y se desempeña como profesor en diferentes universidades en temas asociados a finanzas y economía.

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes Colombia.

Lea también: ¿La inflación en Colombia tocó techo?