La paralización de la operación de Viva Air en Colombia y Perú pone en entredicho la promesa de las aerolíneas low cost en Sudamérica: ¿pueden las compañías volar a bajo coste en la región y ser rentables? En plena recuperación del tráfico aéreo a nivel global, analistas, CEO y directivos gremiales explican por qué el negocio se mantiene activo más allá de las dificultades.

La aerolínea Viva Air, fundada por el empresario mexicano radicado en Colombia, William Shaw, comenzó a operar en Colombia el 25 de mayo de 2012. Cinco años después, el 9 de mayo de 2017, realizó su primer vuelo sobre el territorio peruano, como Viva Air Perú. Esto hasta el pasado 27 de febrero de 2023, cuando paralizaron sus operaciones en ambos países, al declararse en quiebra.

Respaldada por su socia Irlanda Aviation, dueña de Ryanair (la cuarta mejor aerolínea de bajo costo del mundo y la mejor de ese tipo de Europa en 2022, según Skytrax), la empresa levantó el telón en Sudamérica de una experiencia prometedora, que aún hace soñar: viajar ‘low cost’.

En una entrevista concedida a un medio peruano siete meses antes de encender las turbinas en Perú, su entonces director gerente, José Castellanos, contextualizaba ‘en sencillo’ el concepto. “El modelo de low cost se inventó hace muchos años por Irlanda. Ryanair fue la primera empresa que salió con este modelo. Se inicia en Europa ofreciendo un precio muy bajo, dado el hecho de reducir en forma notable los costos asociados al desarrollo del transporte aéreo”, explicaba en la conversación con el periodista.

Bajo ese esquema, Viva partió a Colombia con boletos a US$29,46 por tramo; en Perú, a US$17,8. La tarifa cubría un asiento y un equipaje de mano, igual que ahora. Todo lo demás, incluido el check in en el aeropuerto, contaba como “extra”.

La estrategia de precio, “agresiva” a la luz del marketing, tuvo respuesta: una semana después del lanzamiento de la venta en Perú, Viva había facturado 18.000 boletos, o el equivalente a 100 aviones Airbus A320 (con los que arrancó en el país), destacaba la prensa local. El mismo dato no está disponible en el caso de Colombia.

Lo que pasó seis años después también fue noticia. El pasado 27 de febrero, Viva Air Colombia y Viva Air Perú, vendidas a Irlanda Aviation en 2016, suspendieron sus operaciones abruptamente, dejando ‘varados’ a un millón de pasajeros en Colombia. Algo inexplicable para una aerolínea que ya contaba con diferentes destinos en otros países como Estados Unidos, México, República Dominicana, Argentina y Brasil.

Siga a Forbes Colombia desde Google News

A pesar de la coyuntura, la Aeronáutica Civil de Colombia (Aerocivil) autorizó la integración de la low cost con Avianca, una operación que solicitaron ante el regulador en agosto de 2022. Aerocivil recibió la propuesta y disponía de plazo hasta el próximo 18 de abril para resolverla. El 22 de marzo pasado (casi un mes antes) dio su visto bueno.

Lo que también genera suspicacias con el caso de Viva Air es que su creador también fundó más de 10 años después la low cost ‘Ultra Air’, que coincidentemente se encuentra en problemas financieros. En este caso, la aerolínea atraviesa una crisis económica que, en principio, exigió el pasado 24 de marzo una inyección de capital fresco de sus socios.

Forbes consultó a Shaw sobre la crisis de Ultra Air y Viva Air. En ambos casos, el empresario reconoció que el impacto negativo de la pandemia y los “indicadores macroeconómicos en contra” incidieron en el declive del negocio. Al respecto, precisó que el incremento del costo del combustible, el tipo de cambio, la inflación y el IVA afectaron la operación de Ultra Air. Según Shaw, dicha situación los llevó a buscar inversionistas, pero “al haber agotado todas las alternativas posibles para seguir adelante” se vieron obligados a suspender la actividad. Sobre Viva, recordó que formó parte del equipo fundador y en 2016 se vendió. “Eso fue hace más de seis años”, dijo”.

Sin embargo, las respuestas de Shaw aún dejan en el aire la pregunta más importante de todas: ¿por qué falló el negocio?

Una fragilidad estructural

La falta de liquidez sería la principal razón por la cual dejó de operar Viva Air. En efecto, según los estados financieros auditados por KPMG, los pasivos de la empresa ascendían a US$855,5 millones al cierre de enero pasado. Dicho monto no incluye las potenciales multas por cerrar intempestivamente en Colombia y Perú, que alcanzarían como máximo US$489.299 y US$590.491, en cada país. Tampoco cuentan las deudas que se incorporaron en el proceso de recuperación de US$155 millones, según datos públicos de Viva.

Analistas consultados señalan que las razones del fracaso de la low cost podrían ser ‘estructurales’. De hecho, ponen en duda la viabilidad del modelo en Latinoamérica, tal como existe en Estados Unidos o Europa.

Al respecto, Santiago Mora, abogado especialista en el mercado aéreo colombiano, describe como un “mito” la posibilidad de comprar boletos más económicos horas o días antes de viajar. “El precio en Colombia se determina por oferta y demanda. Aquí no tenemos eso (low cost) en la práctica”, dice.

En ese sentido, Ignacio Osuna, profesor del Inalde Business School de Colombia, señala que el modelo low cost depende de infraestructura diferente a la empleada por las aerolíneas ‘legacy’ o tradicionales, que ofrecen un boleto con servicios especializados. Según el académico, un pilar clave del servicio low cost, como el que ofrece Ryanair, son los aeropuertos secundarios. Estos suelen estar ubicados fuera de la ciudad, permiten simplificar los procesos y ofrecen vuelos cortos y rutas en red. En Colombia, no existe infraestructura aeroportuaria secundaria ni un mercado amplio que permita una adecuada segmentación para cada modelo, anota el académico. “Al coexistir los dos modelos no se pueden diferenciar adecuadamente, afectando ambos de forma negativa”, analiza.

Convierta a Forbes Colombia en su fuente habitual de Empresas

La situación es similar en Perú, pues tampoco existen aeropuertos secundarios que cumplan con los requerimientos de las low cost: que estén cerca a ciudades con movimiento de personas e interconectados a medios de transporte público. Así lo observa Freddy Linares, profesor de marketing de la Universidad del Pacífico, quien agrega a dicho vacío del negocio, el reto de la volatilidad de los precios del combustible: mientras en mayo de 2012, cuando arrancó Viva, el barril cotizaba en US$105, en 2016 cayó hasta US$39 y en marzo pasado llegó a US$78. Aún así, Linares, quien se desempeña como consultor de negocios y dice no tener vínculo con las low cost, destaca que estas aerolíneas sí han normalizado la venta online por app o web, como lo hacen otras industrias.

En Chile, el modelo solo ha funcionado para algunas empresas, para Alfredo Codocero, profesor de la Escuela de Negocios de la Universidad Mayor (Chile). En ese sentido, el académico repara que las aerolíneas tradicionales han “moldeado los precios” locales, con tarifas con menos servicios, pero “bastante asequibles” y han buscado capturar la demanda interregional con tarifas corporativas y oferta anticipada de hasta un año para viajes al exterior. “[Esto] resulta competitivo en desmedro de las líneas low cost”, dice.

Y eso no es todo. De su lado, Ismael Oliva, profesor de la Facultad de Economía y Negocios de la Universidad de Chile, opina que el negocio está en plena consolidación en la región y no tardará en seguir los pasos de aerolíneas líderes como AirFrance, que cuenta con Hop! como brazo low cost en su país; Iberia, con Vueling; o Lufthansa, con Eurowings. “Lo natural en la evolución de la industria es que lo mismo ocurra en Latinoamérica y el sector low cost logre posicionarse de forma viable al complementar la oferta de las aerolíneas ‘legacy’”, proyecta.

En esa línea, el experto diagnostica que Viva Air falló al implementar una estrategia low cost ‘intermedia’ y no “pura”. “Querer tener el beneficio de ambos mundos (modelos), no funciona”, sentencia. ¿Funcionará de la mano de Avianca?

Latinoamérica: dos décadas de low cost

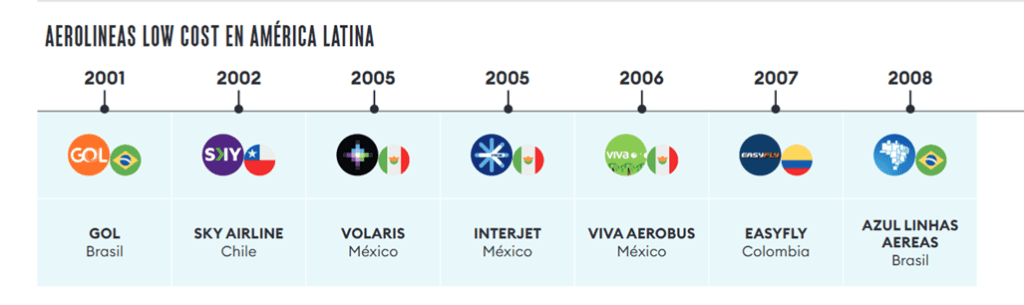

El concepto de low cost aterrizó en Latinoamérica el 23 de noviembre de 1992 con la entrada en operación de la colombiana AeroRepública, que se convirtió en la primera aerolínea de bajo costo de la región hasta la creación de GOL en Brasil nueve años después.

Durante 13 años, AeroRepública se mantuvo como pionera en low cost hasta su traspaso a Copa Airlines en 2005, negocio que la firma panameña sacó adelante para fortalecer su presencia en Colombia. En 2016, Copa decidió lanzar Wingo en reemplazo de la entonces aerolínea bandera.

El negocio empezaba a gestarse en Latinoamérica. De hecho, en la Asociación Internacional de Transporte Aéreo (IATA, por sus siglas en inglés) señalan que 2012 fue un punto de quiebre para la industria, pues desde ese momento comenzaron a surgir un promedio de dos aerolíneas nuevas por año.

En la actualidad, la región tiene 17 aerolíneas low cost operando en Colombia, Brasil, Chile, México, Costa Rica, Perú, Argentina, El Salvador y República Dominicana. De ese total, 13 son nativas (ver gráfico). Esto sin contar con las tradicionales Latam, Avianca o Copa, que compiten con tarifas base. Para Martín La Rosa, area manager Perú & Bolivia de IATA, esto permite “hablar de una verdadera democratización del servicio aéreo en la región”.

¿Qué riesgos existen para el negocio ‘low cost’ en nuestro continente? ¿Ha sido la suspensión de Viva Air una alerta? En IATA, no lo ven así. Por el contrario, consideran que la lógica económica que propone el modelo ha sido beneficioso para los usuarios. Sin embargo, La Rosa cree que el marco regulatorio actual no ayuda a la rentabilidad del negocio. “La industria tiene que ser sustentable y para eso se requiere adoptar marcos jurídicos que favorezcan las inversiones en el sector y que les den estabilidad jurídica. Hoy los márgenes de ganancia promedio por pasajero son bajísimos y esto solo se podría revertir en el mediano o largo plazo”, comenta.

Perspectiva ejecutiva

Bien mirado, no se espera que la suspensión de Viva Air genere turbulencias colaterales en la industria. Así lo expresaron a Forbes Juan Ignacio Dougnac, CEO de Sky, y Estuardo Ortiz, CEO de Jetsmart, las únicas dos aerolíneas con operaciones en Latinoamérica incluidas en el top 20 del listado Skytrax de las mejores low cost del mundo 2022.

“Más que al low cost como modelo de negocio, la afectación ha sido para los pasajeros que no pudieron realizar sus viajes a quienes nosotros apoyamos con tickets en los vuelos que teníamos disponibilidad de asiento”, opina Dougnac, agregando que se trata de un modelo “más sostenible en el tiempo porque te permite estar mejor preparado para enfrentar los retos del futuro”, en alusión al parón que impuso la pandemia de Covid-19.

Según la Asociación Latinoamericana de Transporte Aéreo (ALTA), el mercado aéreo superó por primera vez las cifras prepandemia en septiembre pasado, logrando un crecimiento de 1,2% respecto al 2019, con un factor de ocupación de 82,4%. “Pudimos recuperarnos más rápido”, acota Dougnac, precisando que este año buscan trasladar 21% más pasajeros que en 2022, con nuevas rutas en la región sumadas a los 11 destinos internacionales que operan.

Para Estuardo Ortiz, el cierre de operaciones de Viva “de ninguna manera” revela que existan vulnerabilidades en el ecosistema low cost. “Las aerolíneas de bajo costo trabajamos bajo un modelo de eficiencia”, resalta y describe que dicho formato incluye servicios punto a punto, automatización de la atención y operaciones en flota nueva. Ortiz resalta que existe evidencia del éxito del modelo en el mundo. Se refiere a empresas hermanas de Jetsmart, que son parte del grupo Indigo Partners, como Wizz Air en Europa, Volaris en México, Lynx en Canadá, CebuPacific en Asia y Frontier Airlines en Estados Unidos. “El modelo ultra low cost de Jetsmart está comprobado”, alega. Cabe destacar que la firma opera 76 rutas en la región y vuelos domésticos en Chile, Argentina y Perú.

La low cost dominicana Arajet ha sido la última en iniciar operaciones y apostar por el negocio en Latinoamérica. Encendió sus turbinas el pasado 15 de septiembre y su CEO, Víctor Pacheco Méndez, coincide con sus pares. “Aún desde antes de la pandemia, el segmento de aerolíneas low cost ha demostrado una resiliencia particular para enfrentar complejidades macroeconómicas”, afirma.

“Las aerolíneas que manejan su estructura de costos con disciplina logran superar pruebas muy complejas”, subraya. En ese sentido, destaca la penetración de Volaris en el mercado azteca durante la pandemia. “[Volaris] se hizo con prácticamente toda la cuota de mercado de la aviación en México, gracias a una estructura de costos muy delgada que puso mantener aún en un entorno de bajos ingresos”, comenta. Para Pacheco Méndez, la señal es clara: el dinamismo del mercado crea ‘nuevas oportunidades’ para las low cost.

Visión internacional

¿Cuán frágil es el negocio low cost en el mundo? Forbes conversó al respecto con los líderes globales de la industria: Asia Air y Ryanair, primera y cuarta mejores low cost en el ránking de Skytrax.

Para el CEO de Air Asia, Benyamin Ismail, un factor de inestabilidad de la industria es la fluctuación en el precio del combustible. “No prevemos que la tendencia de las tarifas descienda más allá de los niveles anteriores a la pandemia”, sostiene sobre una eventual rebaja. Pese a ello, la compañía está ‘cómoda’ en el negocio. El año pasado cerró con una utilidad neta de US$34,6 millones, con solo siete aviones en operación.

Por su parte, el CEO de Ryanair, Michael O’Leary, explicó que la flota es una variable central del negocio. En efecto, un elemento sensible para la industria actualmente son los retrasos en la entrega de aviones desde la multinacional estadounidense Boeing. Al respecto, dice que esperan recibir 124 aeronaves para finales de abril mientras mantienen la extensión de arrendamiento de su flota de A320 hasta 2028.

Dicha capacidad hace a los fundamentos de los resultados esperados del negocio de la empresa hermana de Viva. Según el ejecutivo, la meta de Ryanair es incrementar en 13% el número de pasajeros respecto a niveles prepandemia. Esto llevaría a Ryanair a trasladar 168 millones de pasajeros en 2023, un universo de usuarios que en 2024 podría aumentar hasta 185 millones, dice.

Lea también: La turbulencia que sacude a la industria aérea en Colombia: ¿cómo mueven las fichas las aerolíneas?

Todo esto mientras la empresa trata de sanear su deuda neta, que alcanzaría US$1.562,8 millones para el 31 de marzo de 2022, fecha en que concluye su año fiscal. Esto a pesar de gastar US$1.401 millones en inversiones de capital, pues aún hay rezagos por el fuerte impacto de la variante Omicron en diciembre de 2021.

Al respecto, O’Leary destacó que el foco está en repagar US$1.724 millones en bonos que vencen en marzo y agosto de 2023 para lograr endeudamiento cero dentro de un año y entregar un crecimiento orgánico con 225 millones de pasajeros para los siguientes cuatro años.

El escenario no es sencillo en Europa, donde las low cost se han visto golpeadas por los rezagos de la pandemia de Covid-19 y el impacto de la invasión rusa en Ucrania, lo que provoca que las reservas sigan siendo escasas. Eso no ha impedido que las perspectivas sean buenas para este año.

En la región, la coyuntura parece bajo control, y aunque al parecer el negocio está encontrando su espacio y en constante evolución, los jugadores consolidados no advierten que pueda ser herido de muerte. De hecho, los proyectos a los que apuntan para los próximos años buscan seguir consolidando el esquema. Tal vez la inesperada retirada de Viva Air y el temprano fracaso de Ultra Air sea la antesala de un nuevo capítulo de la aeronavegación en la región. El tiempo lo dirá.

#NuestraRevista | Este es un recuento de los artículos publicados en nuestra edición de la revista Forbes Colombia de abril. Si desea recibir esta información de primera mano en nuestra revista física, ingrese aquí para suscribirse.