Es diferente hablar de desaceleración que de contracción. Las cifras muestran que se está empezando a ver un deterioro mayor en la economía, lo cual de más fuerza a la hipótesis de desaceleración de 2023. ¿Qué esperar del cierre del año?

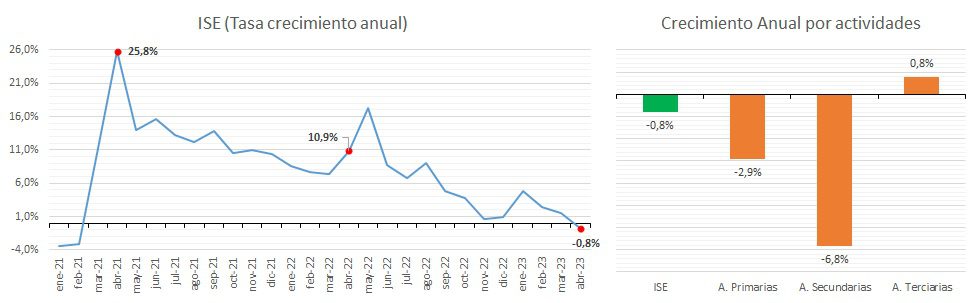

Varias veces en mis columnas he explicado que es diferente hablar de una desaceleración que una contracción, ya que en la primera vemos tasas de crecimiento cada vez más bajas pero positivas, mientras en la segunda ya se habla de registros negativos. Eso precisamente es lo que pasó al revisar los datos del Indicador de Seguimiento de la Economía o ISE del mes de abril cuya tasa anual llegó a marcar -0,8% adentrándose por primera vez desde febrero de 2021 en terreno negativo y continuando con la tendencia decreciente desde mayo de 2022 que se puede ver en el gráfico.

Lo que muestra el ISE es relevante ya que es un indicador de comportamiento de la economía de mayor frecuencia que el Producto Interno Bruto. Si bien no es tan completo como este, si permite darnos una idea de la tendencia del crecimiento de forma mensual, así como del detalle de algunas actividades ya que este índice se compone de primarias asociadas al campo, secundarias a la industria y la construcción y terciarias al comercio, finanzas y servicios en general.

En la parte derecha del grafico está el comportamiento del ISE a nivel de actividades en términos de tasas anuales, donde se observa que las primarias caen en 2,9% y el gran impacto se ve en las secundarias con -6,8% lo que centra mucho de la perdida de fuerza de la economía en la industria y la construcción.

Si se revisan los datos anteriores se puede notar que el sector de la construcción en el ISE venía presentando tasas anuales negativas desde diciembre, lo cual no es sorprende ante, entre otras cosas, las caídas en las ventas de vivienda nueva que se han presentado durante los primeros cuatro meses del año en medio de un ambiente marcado por las altas de interés e incertidumbre respecto a la aplicación de subsidios. De igual manera, el otro aspecto en estas actividades se relaciona con la industria que de acuerdo al índice de producción industrial (IPI) del Dane se ha contraído 0,4% en lo que va corrido del año, empujado principalmente por la industria manufacturera con -2%.

La conclusión de estas cifras, es que se está empezando a ver un deterioro mayor en la economía, lo cual de más fuerza a la hipótesis de desaceleración de 2023 según la cual la expectativa de crecimiento para cierre de este año está en un promedio alrededor del 1,5% bastante alejado del 7,3% de 2022 y del 11% de 2021.

Adicionalmente parece estar centrado por lo pronto en dos fuerzas fundamentales, la industria y la construcción, lo que pone de manifiesto la necesidad de aplicar políticas enfocadas a incentivar estos sectores en el corto plazo para prevenir una mayor contracción que termine contagiando en otros niveles a la economía vía la perdida de puestos de trabajo reduciendo los ingresos de los hogares y restando fuerza al consumo. Así que con la mitad del año por delante, la necesidad que el gobierno tome acción se hace cada vez más evidente.

Por: Gregorio Gandini*

*El autor es fundador de Gandini Análisis, plataforma donde crea contenido de análisis sobre mercados financieros y economía. También es el creador del podcast Gandini Análisis y se desempeña como profesor en diferentes universidades en temas asociados a finanzas y economía.

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes Colombia.

Lea también: El negocio entre Gilinski y el GEA