Los estados financieros de Ecopetrol generaron mucho ruido, especialmente por la reducción de su utilidad neta, que cayó 61%. ¿Qué impactó en este resultado?

La semana pasada se generó mucho ruido con la publicación de los estados financieros de Ecopetrol para el segundo trimestre, debido principalmente a la reducción en la utilidad neta de 61% frente al mismo periodo de 2022. A propósito de esto, uno de los temas que he mencionado en las entrevistas al respecto, ha sido el de la variación en el precio del petróleo y su impacto para la compañía, por eso creo que en esta columna vale la pena profundizar en esto para aclarar su relación con los ingresos y el precio de la acción.

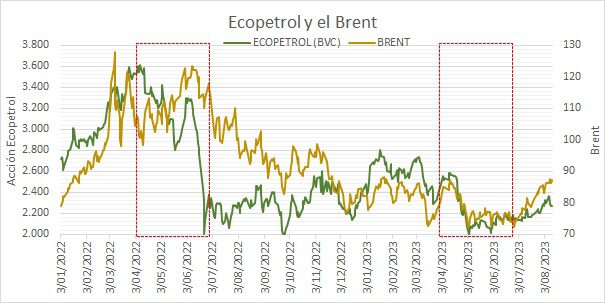

Cuando una compañía tiene fuertemente concentrados sus ingresos en un producto, como es el caso típico de las petroleras con el precio internacional del crudo, tiene más sentido iniciar el análisis no propiamente por la compañía sino con el mercado donde se negocia, en este caso el petróleo, este enfoque se llama Top Down. Esta relación puede verse en el grafico que permite diferenciar el periodo del segundo trimestre de 2022 y el de 2023 en los cuadros punteados para evaluar que ha pasado con el mercado del crudo y con el precio de la acción en la bolsa local.

Durante el segundo trimestre de 2022 debido a la incertidumbre desatada por la guerra en Ucrania el valor del barril de petróleo Brent se mantuvo arriba de 100 dólares en casi todo el periodo, además marcó un máximo histórico de $123 dólares por barril lo que significó un crecimiento de 24% entre el 11 abril y el 9 de junio. Esto por supuesto tiene un impacto importante sobre los ingresos de la compañía que marcaron 43.9 billones de pesos. Mientras tanto específicamente en junio el precio de la acción se vio castigado por los resultados de la segunda vuelta electoral y la incertidumbre sobre los contratos de exploración petrolera llegando a $2.005 y perdiendo 38% entre el 2 y el 23.

En este caso vale la pena notar que las causas de los dos efectos mencionados arriba son diferentes, el primero es global y afecta el precio internacional del crudo y genera mayores ingresos siendo una fuerza sobre el funcionamiento de la compañía, mientras la decisión de venta masiva de los inversionistas se deriva de un aumento en la percepción de riesgo local sobre el futuro.

Ahora bien, para el mismo periodo en 2023 el precio del crudo se vio afectado por dos fuerzas, los recientes recortes de la OPEP+ (que incluye a un mayor número de países entre ellos Rusia) y el temor de una menor demanda derivada de una posible recesión mundial que lo mantuvieron en un rango entre 70 y 80 dólares por barril, llevando a que los ingresos bajaran a 34,3 billones de pesos siendo una reducción de 21.87%. Durante este periodo y ante la ausencia de hechos locales relevantes la correlación entre esta fuerza y el precio de la acción se hace más marcada.

Sin embargo, en la utilidad neta para los dos periodos se puede ver una reducción de 61,14% al bajar de 10,5 billones de pesos a $4,8 billones lo que de todas formas muestra un efecto más que proporcional al de los ingresos. Esto habla de otras fuerzas en juego diferentes al precio del crudo y también pone de manifiesto que no se debe desligar el análisis de las decisiones locales sobre el futuro de la compañía no solo asociadas a la exploración petrolera sino a su papel en la transición energética.

Por: Gregorio Gandini*

*El autor es fundador de Gandini Análisis, plataforma donde crea contenido de análisis sobre mercados financieros y economía. También es el creador del podcast Gandini Análisis y se desempeña como profesor en diferentes universidades en temas asociados a finanzas y economía.

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes Colombia.

Lea también: Los precios al productor caen en julio