Existe una relación entre el precio del petróleo y el dólar en Colombia, pero esta ha ido perdiendo fuerza con los años. ¿Por qué?

Desde hace algunos años cuando monté mi marca lo hice convencido de la necesidad de entender y explicar a mis clientes como identificar y analizar las fuerzas de los mercados y la economía, ya que esto es la base de una buena estrategia. En este orden de ideas hoy quiero explicarles, por qué existe una conexión entre el precio del petróleo y el dólar en Colombia, pero también porque esta relación ha ido perdiendo fuerza con los años.

La tasa de cambio en Colombia es flexible lo que implica que su valor es determinado por la interacción de las fuerzas de oferta y demanda, así que básicamente tenemos dos factores relevantes a tener en cuenta aquí, el comercio internacional y los inversionistas de portafolio. Por el lado del comercio, típicamente lo que hay son exportadores vendiendo dólares provenientes de sus ventas en el exterior (oferta) e importadores comprándolos para cubrir sus necesidades (demanda).

Por su parte, los inversionistas pueden estar bien sea del lado de la demanda cuando están saliendo y requieren dólares o de la oferta cuando están entrando y los están vendiendo. Aquí vale la pena mencionar que cuando hablo de inversionistas, no solamente me refiero a inversionistas internacionales, sino a locales, como los fondos de pensiones que deciden mover sus posiciones dentro o fuera de Colombia.

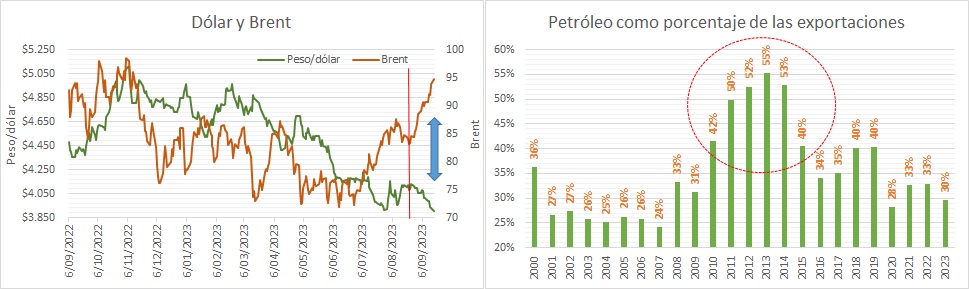

¿Por qué entonces siempre se habla del petróleo como una fuerza del mercado de divisas? Esto se dio desde 2010 cuando, como puede verse en el gráfico de la derecha, el petróleo comenzó a aumentar su participación en el total de las exportaciones hasta llegar a superar el 50% entre 2011 y 2014. Esto implicaba en su momento que, si el precio del barril aumentaba, los exportadores recibían más dólares por sus ventas y por ende aumentaba la oferta en el mercado de divisas local haciendo caer la tasa de cambio, de ahí su relación negativa.

Esta tendencia empezó a cambiar entre 2014 y 2015 que fueron los años cuando el precio del crudo bajó desde $100 dólares por barril a niveles de $30 por el exceso de oferta derivado de la implementación del fracking en Estados Unidos y de la entrada de Irán de nuevo a los mercados internacionales. Adicionalmente, el aumento de flujos de inversión extranjera de portafolio, así como de fondo locales también afectó esta relación.

Sin embargo, la influencia de precios altos sostenidos como los que se han venido viendo desde la invasión rusa de Ucrania, no pueden ser desestimados por completo ya que, si bien el petróleo y sus derivados ya no pesan el 55% de las exportaciones, su participación sigue siendo del 30% en lo que va corrido de 2023. Esto puede verse en el gráfico de la izquierda donde el aumento del precio del crudo desde el 24 de agosto representó un 13.70%, mientras la tasa de cambio no ha caído con la misma fuerza siendo de -4.57%.

Básicamente, la conclusión aquí es que hay diferentes fuerzas en el mercado de las divisas interactuando y si bien, el petróleo no es la más determinante en este momento, por la construcción de nuestra balanza comercial sigue siendo un elemento estructural importante a tener en cuenta.

Por: Gregorio Gandini*

*El autor es fundador de Gandini Análisis, plataforma donde crea contenido de análisis sobre mercados financieros y economía. También es el creador del podcast Gandini Análisis y se desempeña como profesor en diferentes universidades en temas asociados a finanzas y economía.

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes Colombia.

Lea también: ¿Qué implicaciones tiene el dato de desempleo de julio?