La caída en el crecimiento de Colombia es preocupante y ya se empieza a notar en sectores como la construcción, que está sufriendo los estragos. ¿Cómo hacerle frente a esta tendencia?

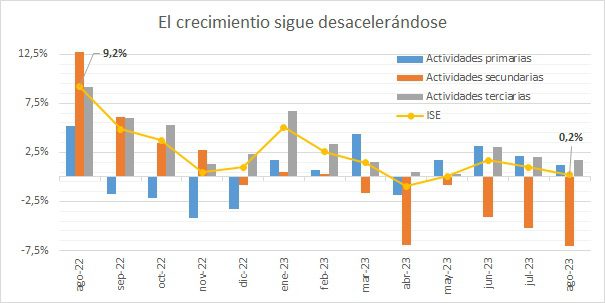

El pasado 18 de octubre el Dane publicó el Indicador de Seguimiento de la Economía – ISE para el mes de agosto que, aunque en términos mensuales mostró recuperación al registrar una variación de 0,8% frente al -0,8% de julio en sus datos corregidos de efecto estacional y calendario, fue en términos anuales que continúo mostrando pérdida de dinamismo en su serie original al marcar 0,2% frente a 1,0%. Por esto es en estos datos que me quiero concentrar en esta columna para explicarles cuál es la importancia y las implicaciones de estos resultados.

La importancia del ISE como un indicador es que permite hacer seguimiento a la actividad económica en el corto plazo, es decir, mientras el Producto Interno Bruto tiene una periodicidad trimestral, este es mensual y permite evaluar cambios en un horizonte de tiempo menor. Adicionalmente está divido en tres indicadores de actividades primarias: relacionadas con agricultura, ganadería pesca y minería; secundarias: con industrias manufactureras y construcción; y terciarias: que incluyen, servicios financieros, comercio y administración pública entre otros.

En el gráfico puede verse el comportamiento de la tasa anual en la serie original tanto para el ISE como para cada uno de los mencionados indicadores de actividades entre agosto 2023 y el mismo mes de 2022. Se puede notar que, si bien en enero de este año inició con un aumento ubicándose cerca el 5,0% mostrando un crecimiento importante de las actividades terciarias, el resto de los meses se han mantenido por debajo de 2,5% y finalmente los últimos tres meses han mostrado una marcada tendencia decreciente hasta llegar al 0,2% de agosto.

Estos resultados son preocupantes ya que hace un año las mismas tasas anuales nos mostraban un índice en 9,2%, que si bien estuvo todavía llevando algo del efecto base de 2021 mostraba una mayor dinámica, especialmente si vemos el comportamiento del sector secundario que tuvo dos registros muy diferentes de 12,8% frente -7,0% de este año. Es más, si ven los registros para 2023 de los 8 meses de resultados presentados estas actividades han mostrado contracciones desde marzo es decir en 75% de los datos publicados, lo cual se alinea con las señales de alerta que han manifestado los gremios de la construcción frente a caídas en ventas y obras de infraestructura. Esto sin contar que dentro de este índice está también la industria manufacturera, los cuales fueron dos de los sectores que mostraron fuerte desaceleración en el PIB del segundo trimestre.

Otra implicación de estos resultados es que también muestran cómo dos de los tres meses del tercer trimestre del año se desaceleraron lo que pone en riesgo las expectativas de crecimiento, que de acuerdo con la Encuesta de Opinión Financiera de Fedesarrollo del mes de septiembre estaría en 0,5% para el tercer trimestre y de 1,2% para todo el año.

Aunque si bien existe la tentación en este punto de caer en la respuesta más sencilla y es decir que el Banco de la República baje sus tasas, este enfoque presenta dos problemas estructurales, el primero es que la inflación si bien viene bajando todavía con un registro de 10,99% todavía está muy lejos de la meta de 3% y el segundo es que cualquier medida de tasa toma más de un año en verse reflejada en la economía. Por lo que a mi modo de ver la respuesta debe venir desde el punto de vista de políticas de sector, analizando como fortalecer construcción e industria entendiendo que, de seguir la tendencia de esta dinámica, ya no veríamos tasas cada vez más pequeñas sino negativas, entrando en el terreno de la recesión, por lo que hay que aprovechar este momento para tomar acción y no esperar estar en una coyuntura más compleja para hacerlo.

Por: Gregorio Gandini*

*El autor es fundador de Gandini Análisis, plataforma donde crea contenido de análisis sobre mercados financieros y economía. También es el creador del podcast Gandini Análisis y se desempeña como profesor en diferentes universidades en temas asociados a finanzas y economía.

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes Colombia.

Lea también: La geopolítica del petróleo