¿El Banco de la República debe o no recortar tasas? Con el último resultado del IPC la pregunta se hace más fuerte. Así está el panorama económico.

La semana pasada estuve en varios eventos del mercado financiero y uno de los temas que más se mencionó fue si debía o no recortar tasas ya el Banco de la República. Ahora con la publicación del dato del IPC de octubre, este debate se hace más fuerte y genera más ruido por lo que he decidido traerles en esta columna mi análisis al respecto.

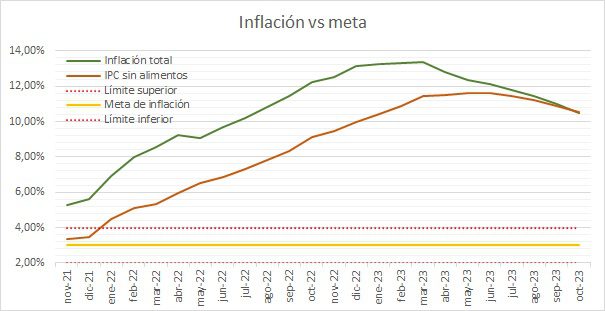

Así, el dato de inflación de octubre marcó en su tasa anual 10,48% dando una sorpresa positiva frente a 10,56% esperado en la Encuesta de Opinión Financiera de Fedesarrollo y completando 8 meses a la baja. Este comportamiento también se presentó en su tasa mensual con 0,25% mientras la expectativa de la encuesta del Banco de la República era de 0,36% y si en esa misma la expectativa a cierre de año era de 9,59%, sería de esperar que después de este registro de octubre también se ajuste a la baja.

Además, otro elemento crucial en este análisis que se puede ver en el gráfico es la reducción del IPC sin alimentos, que convergió con el total marcando 10,58% en su tasa anual. Lo que es relevante en este análisis es que, debido a la volatilidad del comportamiento del grupo de precios de los alimentos, al retirarlo para este índice se busca ver el comportamiento de variables más estructurales y no tan coyunturales.

Si bien esta tendencia decreciente en el IPC sin alimentos es una buena noticia ya que muestra una pérdida de dinamismo de los precios desde un punto de vista estructural, sigue habiendo una fuerza importante que podría frenar esta tendencia y es el aumento de los precios de la gasolina para cubrir el déficit del FEPC (Fondo de Estabilización de Precios del Combustible). En este sentido vale la pena notar que en términos de subgrupos sigue siendo el combustible para vehículos el que contribuyó de mayor manera en la tasa anual de octubre con 1,14 puntos porcentuales en un mes donde precisamente no se realizó aumento.

Es justo en este punto cuando llegamos a la pregunta que suena en todos lados estos días, ¿Cuándo va a bajar tasa el Banco de la República? Quedan dos reuniones en lo que resta de este año, la primera el 30 de noviembre y la segunda el 19 de diciembre por lo que la decisión de darse desde mi punto de vista debería ser en diciembre siempre y cuando el dato de noviembre nos acerque cada vez más al 10%, lo que llevaría a poder cerrar el año con inflaciones de un solo dígito.

En este escenario el problema es que en noviembre se llevó a cabo un nuevo aumento a la gasolina que podría frenar el descenso de los precios, además en este sentido no hay que olvidar que los aumentos del Diesel iniciarían en enero por lo que si el Banco decide recortar tasas en diciembre esperaría que fuera en 25 puntos básicos haciéndola pasar de 13.25% a 13.00% iniciando el cambio de ciclo de forma muy cauta precisamente buscando evaluar el impacto de dichos aumentos dentro del IPC.

Por: Gregorio Gandini*

*El autor es fundador de Gandini Análisis, plataforma donde crea contenido de análisis sobre mercados financieros y economía. También es el creador del podcast Gandini Análisis y se desempeña como profesor en diferentes universidades en temas asociados a finanzas y economía.

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes Colombia.

Lea también: ¿Cómo ver más allá del ruido?