Mientras a nivel local se vio un segundo recorte consecutivo en las tasas, en Estados Unidos la Fed se mantiene por quinto mes. ¿Qué influencia tiene esto en el mercado?

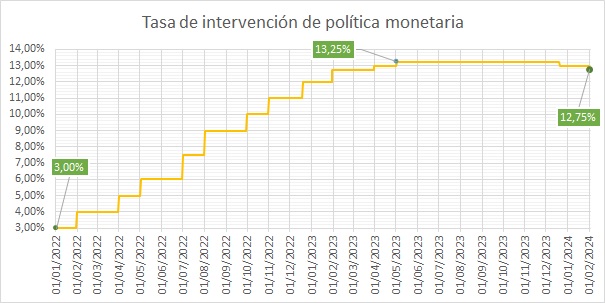

El pasado 31 de enero nos trajo el doble evento de reuniones del Banco de la República (BanRep) en Colombia y la Reserva Federal (FED) en Estados Unidos. Mientras a nivel local se vio un segundo recorte consecutivo llevando la tasa a 12.75%, el caso no es el mismo en Estados Unidos donde se ha mantenido en 5.50% por quinto mes.

Esto refleja una tendencia que he venido observando y es que cuando se dio el aumento de la inflación en 2022 fue un efecto transversal heredado de la pandemia lo que llevó a los bancos centrales casi en bloque a aumentar sus tasas de interés. Sin embargo, lo que viene pasando recientemente es que las economías están volviendo a sus ritmos y eso hace que las situaciones sean más particulares que generales lo que lleva a que las decisiones sobre tasas de interés no sean necesariamente las mismas.

A nivel local, lo primero que hay que notar es que la decisión se tomó por mayoría y no de forma unánime ya que había dos codirectores que votaron por un aumento aún mayor de 50 puntos básicos. En las declaraciones el mensaje que se puede percibir es que la velocidad de los recortes no va a ser tan rápida, para evitar tener que revertir esas reducciones más adelante. El asunto principal es que hay dos factores cuyos impactos no se han estimado y son el 12% del aumento del salario mínimo para 2024 que es mayor a lo esperado por el Banco y el impacto del fenómeno del niño en los precios, especialmente de alimentos y energía.

Vale la pena recordar que en solo 8 meses del año se toma decisión sobre la tasa de interés por lo que esta se mantendrá en 12.75% hasta la reunión de marzo, sin embargo, el haber hecho dos recortes seguidos de tasa se vuelve una señal importante sobre su visión para 2024 y el inicio de una senda de reducción.

Mientras tanto, en Estados Unidos el mensaje de la Fed refirmó su estrategia de tasas altas por más tiempo y manifestó que no hay planes de recorte mientras la inflación, que a diciembre fue de 3.4%, se mantenga por encima de la meta 2.0%. Adicionalmente, los comentarios de su presidente Jerome Powell prácticamente llevaron al mercado a descartar un recorte en la reunión de marzo poniendo todos los ojos en la de mayo donde la probabilidad que se ha asignado hasta ahora es de alrededor de 60%.

Por lo pronto lo que se ve en el horizonte es que los datos de crecimiento económico en Estados Unidos no dan señales claras de deterioro lo que podría llevaría a esta entidad a aplazar la reducción de tasas por más tiempo de ser necesario. Pero la situación es diferente a nivel local es diferente y la expectativa de crecimiento del Banco de la República de 1.0% para 2023 y 0.8% para 2024 confirma la necesidad de los recortes de tasa por lo que la divergencia entre las decisiones de ambos bancos centrales solo se hará más evidente a lo largo de este año.

Por: Gregorio Gandini*

*El autor es fundador de Gandini Análisis, plataforma donde crea contenido de análisis sobre mercados financieros y economía. También es el creador del podcast Gandini Análisis y se desempeña como profesor en diferentes universidades en temas asociados a finanzas y economía.

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes Colombia.

Lea también: Las consecuencias económicas del calor