La reforma pensional, la intervención de las EPS, la caída de la reforma a la salud y otros temas locales han afectado la percepción de riesgo sobre el país. ¿Qué consecuencias ha traído esto?

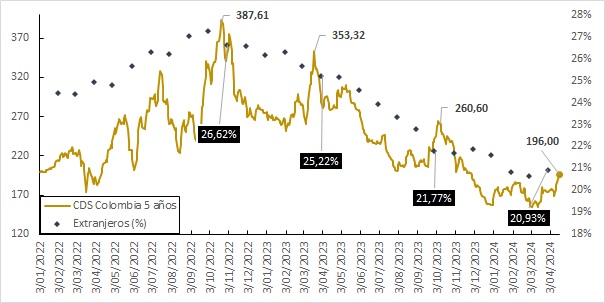

Sin lugar dudas, el final de marzo y el mes de abril han tenido muchos hechos relevantes a nivel local, desde la intervención por parte del gobierno de algunas EPS, la decisión de otra de dejar de serlo, la caída de la reforma a la salud hasta la rápida aprobación de un porcentaje importante de la reforma pensional. Entre otros, estos hechos han tenido un impacto en la percepción de riesgo sobre el país lo que ha llevado al CDS o Credit Default Swap a aumentar hasta 196 Puntos Básicos (Pb) y volver al nivel en el que se hallaba a finales de noviembre del año 2023.

Vale la pena aclarar que el CDS es un instrumento financiero derivado que busca cubrir el riesgo de incumplimiento o default de pago de cupones de bonos de un emisor, en este caso de Colombia, con duración a 5 años. Así, una contraparte se compromete a comprar los bonos en caso de presentarse este escenario a cambio del pago de una prima, por lo que variaciones de esta permiten tener una medida sobre la percepción de riesgo de los inversionistas.

Precisamente, en el eje izquierdo del gráfico se puede ver el comportamiento que ha tenido este CDS spread desde enero de 2022 y se hace bastante claro que, desde octubre de ese año, a dos meses de la posesión del actual gobierno, la percepción de riesgo del país venía reduciéndose. Esta tendencia tenía sentido ante dos hechos importantes, el primero que los mercados habían ido tomando la medida al actual gobierno, en términos que al ser el primero de izquierda en Colombia en su historia no contaba con un referente. El segundo, el mayor apetito de inversionistas por títulos de países latinoamericanos, ya que siguen siendo economías emergentes de mayor riesgo que las desarrolladas y ofrecen mayores rendimientos, estando mayormente aisladas de los conflictos geopolíticos como la invasión rusa a Ucrania o el medio oriente.

Otro elemento, que a mi modo de ver no es para nada menor, es incluir en este análisis las marchas del pasado 21 de abril y el impacto que puedan traer precisamente sobre esa percepción de riesgo, ya que reflejan un nivel importante de descontento en varios sectores frente a las políticas y decisiones del presente gobierno, en especial las que mencioné arriba.

Otro hecho importante que también muestra el gráfico es el porcentaje que tienen los fondos extranjeros de los bonos públicos o TES, un elemento crucial para financiar al estado y que a corte de marzo era del 20.93%. Vale la pena notar como ha pesar que sigue cayendo el riesgo país dicho porcentaje ha venido disminuyendo a la par, lo cual, si bien en principio podría parecer contraintuitivo, simplemente nos habla del efecto de comparación con otros mercados de la región, ya que, si bien nuestro CDS ha bajado, continuamos siendo el más riesgoso por encima de Brasil, Chile, México y Perú lo que los hace más atractivos a flujos extranjeros.

Así que, si queremos mejorar nuestra posición en este sentido, lo que no solo impacta nuestro mercado de bonos sino también el de divisas, es necesario que tanto el gobierno como el Congreso busquen estabilizar la situación interna, mejorar el crecimiento económico y escuchar a todas las partes para lograr las mejores reformas posibles.

Por: Gregorio Gandini*

*El autor es fundador de Gandini Análisis, plataforma donde crea contenido de análisis sobre mercados financieros y economía. También es el creador del podcast Gandini Análisis y se desempeña como profesor en diferentes universidades en temas asociados a finanzas y economía.

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes Colombia

Lea también: Medio Oriente se sacude