Con la modificación al Sistema General de Participaciones, que aumenta el monto transferido desde el gobierno central hacia los departamentos, se suma otra reforma más del gobierno aprobada por el Congreso. ¿Qué implicaciones tiene?

Hace tiempo que no tocaba temas locales, pero esta semana quiero volver a ellos. Con la modificación al Sistema General de Participaciones, que aumenta el monto transferido desde el gobierno central hacia los departamentos del 25.7% al 39.5%, se suma otra reforma más del gobierno aprobada por el Congreso. Esto refleja un aumento significativo en la efectividad de este en el legislativo. Así que con dos años más por delante, dos reformas en curso y un presupuesto que iniciaría desfinanciado en $12 billones, hay un tema central que se debe entender: la sostenibilidad fiscal.

Las finanzas de un gobierno no son diferentes a las nuestras. Si los ingresos, que provienen mayoritariamente de impuestos, no alcanzan para cubrir los gastos, es necesario recurrir a la deuda. En nuestro caso, esto sería como ir a un banco a pedir un préstamo o usar la tarjeta de crédito para cerrar el mes. En el caso del gobierno, esto se hace principalmente a través de bonos de deuda llamados TES, los cuales se negocian en un mercado, al igual que las acciones, y su precio y tasa de rentabilidad están regidos por las fuerzas de oferta y demanda, lo que refleja el apetito inversionista.

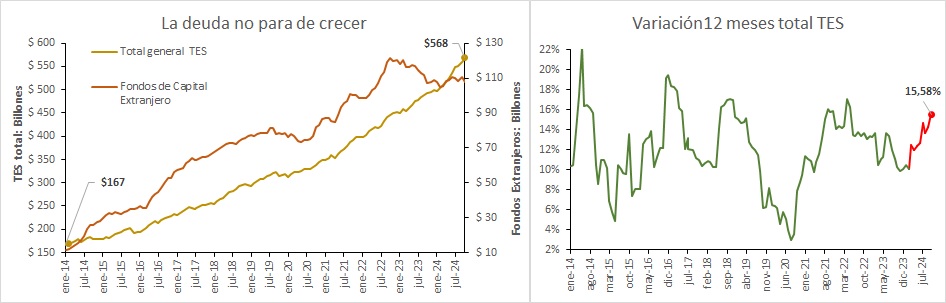

Por ejemplo, como se muestra en el gráfico de la izquierda, aunque el monto total de estos títulos sigue aumentando en el mercado, la posición de los fondos extranjeros se ha reducido desde octubre de 2022, cuando tenían el 26.62% de la deuda, hasta septiembre de este año, con el 18.97%.

Pero la sostenibilidad fiscal va más allá. Volviendo al ejemplo mencionado, cuando nos endeudamos para cubrir nuestro déficit, llega un momento en el cual oímos la frase “su capacidad de endeudamiento no le alcanza…”. Este es precisamente el centro de la discusión. Las calificadoras de riesgo evalúan la sostenibilidad fiscal y reflejan qué tan alta o baja es la probabilidad de que un gobierno incumpla los pagos o entre en default sobre sus bonos públicos. Cuando una calificadora reduce esta calificación, se genera un ciclo complejo para los emisores, ya que sus bonos se perciben como más riesgosos en el mercado. Esto obliga a emitir a tasas de interés de cupones más altas, encareciendo la deuda y afectando nuevamente la sostenibilidad fiscal.

Pero la variable más relevante en esta discusión no es solo el monto total de los TES, que asciende a alrededor de $568 billones, sino su velocidad de crecimiento. En el gráfico de la izquierda se muestra el comportamiento de la tasa de crecimiento a doce meses, que ha sido marcadamente creciente desde inicios de 2024. Esto es particularmente preocupante si recordamos la fuerte inercia de deuda heredada del gasto adicional que trajo la pandemia.

Quiero cerrar esta columna manifestando que el tema de la sostenibilidad no solo es fundamental, sino que implica que el gobierno debe revisar sus finanzas de forma integral, y no solo reforma por reforma, para evaluar su verdadero impacto estructural y a mediano y largo plazo en su funcionamiento.

Por: Gregorio Gandini*

*El autor es fundador de Gandini Análisis, plataforma donde crea contenido de análisis sobre mercados financieros y economía. También es el creador del podcast Gandini Análisis y se desempeña como profesor en diferentes universidades en temas asociados a finanzas y economía.

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes Colombia

Lea también: Aumenta la incertidumbre presidencial en Estados Unidos