La incertidumbre ha puesto en jaque el Real de Brasil, debido a la preocupación sobre la sostenibilidad fiscal del gobierno del presidente Lula. ¿Qué se viene?

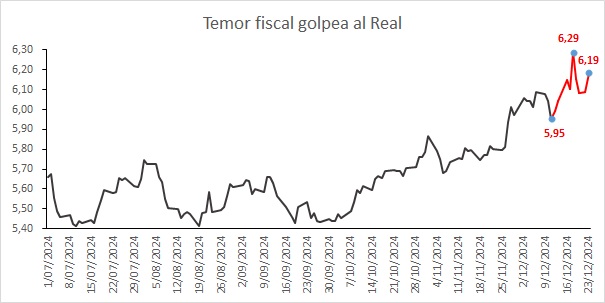

El real, la moneda de Brasil, está teniendo un cierre de año bastante accidentado. Entre el 11 y el 23 de diciembre, ha mostrado un crecimiento de 3.89% y ha llegado a un nivel de $ 6,26 reales por dólar, en medio del aumento del temor de los inversionistas por la sostenibilidad fiscal del gobierno.

En Brasil, este año ha crecido la preocupación sobre la sostenibilidad fiscal del gobierno del presidente Lula, especialmente debido al aumento del gasto público. El déficit fiscal actual se estima en alrededor del 10% del Producto Interno Bruto (PIB), aunque cerró 2023 en 8.9%. Sin embargo, el nivel de deuda bruta, que alcanza el 78.20% del PIB, es uno de los principales puntos de preocupación. Dado que la mayor parte de esta deuda se cubre mediante la emisión de bonos, este nivel no parece el más favorable en un contexto de mayor apetito por la renta variable, particularmente en Estados Unidos, mientras que el interés por la deuda pública de los países emergentes ha disminuido.

Además, persiste la falta de credibilidad en el mercado respecto al verdadero alcance del paquete de austeridad aprobado por el Congreso el 23 de diciembre. Según el gobierno, dicho paquete permitirá ahorrar hasta $ 71.900 millones de reales (aproximadamente US$ 11.200 millones) en los próximos dos años.

Adicionalmente, con un dólar global fortaleciéndose tras la reducción de 25 puntos básicos en su tasa por parte de la Reserva Federal de EE. UU., las intervenciones del Banco Central de Brasil mediante instrumentos derivados llamados swaps —que implicaron un gasto de alrededor de US$ 14.000 millones— no tuvieron un impacto significativo en la tendencia devaluacionista del real. Esta situación se enmarca en un contexto de aumento de la inflación, que pasó del 3.69% en su tasa anual de mayo al 4.87% en noviembre, lo que obligó al Banco Central a incrementar su tasa de interés, de 10.50% en julio a 12.25% en diciembre. Esto representa otra fuerza que debilita aún más al real.

Al final del día, el problema de Brasil es uno de credibilidad, específicamente en términos de la gestión del gasto público, en un contexto de aumento de precios y altas tasas de interés. Por lo tanto, esta debilidad del real podría mantenerse si no se da una señal positiva de compromiso por parte de Lula y su gobierno para controlar este factor en el corto plazo.

Por: Gregorio Gandini*

*El autor es fundador de Gandini Análisis, plataforma donde crea contenido de análisis sobre mercados financieros y economía. También es el creador del podcast Gandini Análisis y se desempeña como profesor en diferentes universidades en temas asociados a finanzas y economía.

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes Colombia

Lea también: Siria, otro elemento de inestabilidad en el medio oriente