El dato de inflación de marzo será clave para prever si la tendencia descendente continúa o si el Banco reafirmará su independencia manteniendo una postura más conservadora. ¿Qué viene?

El pasado viernes 28 de marzo, en el episodio de mi podcast Gandini Análisis, expuse mis razones por las cuales esperaba que el Banco de la República no recortara su tasa de interés en la reunión del 31 de ese mes, como efectivamente sucedió. En esta columna quiero explicar el mensaje que nos dejó esta decisión y las razones detrás de ella, para comprenderla mejor en medio del contexto político que la rodeó.

Lo primero es entender el contexto de esta reunión, especialmente los cambios al interior de la junta directiva del Banco de la República. El Gobierno había nombrado a tres codirectores: Olga Lucía Acosta en diciembre de 2022 y Laura Moisá y César Giraldo en enero de este año. A esto se sumó la llegada del nuevo ministro de Hacienda, Germán Ávila, quien reemplazó a Diego Guevara, lo que en el papel configuraba una mayoría para la toma de decisiones en la reunión de marzo.

Ahora bien, la decisión de la junta fue mayoritaria, pero reñida, con una votación de 4 a 3. Los tres votos en contra proponían un recorte de 50 puntos básicos, lo que habría reducido la tasa del 9,5% al 9,0% en caso de haberse aprobado.

¿Qué hay detrás de la decisión de no cortar?

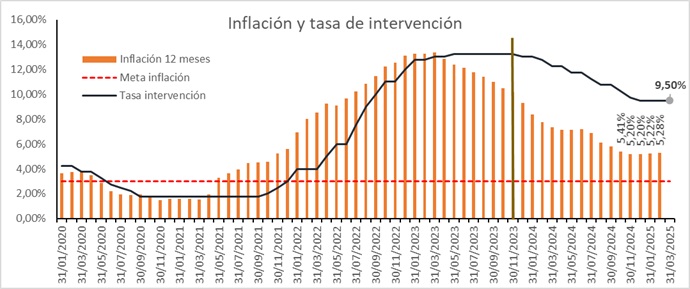

Creo que el gráfico de la inflación, la meta y la tasa de intervención muestra claramente cómo, ante el aumento del nivel de precios en 2021 y 2022, el Banco tomó la decisión de incrementar la tasa de interés. La intención era encarecer el crédito y reducir la demanda para aliviar las presiones inflacionarias. Sin embargo, este efecto no es inmediato, por lo que la tasa se mantuvo alta hasta noviembre de 2023, mientras la inflación continuaba disminuyendo. Este hecho explica por qué el Banco es muy cauteloso ante factores que puedan volver a impulsar los precios al alza, ya que controlarlos toma tiempo y puede afectar negativamente la economía.

Entonces, la pregunta es: ¿por qué el Banco no siguió recortando la tasa si la inflación venía bajando? Primero, si observamos el gráfico, notamos que la inflación se ha vuelto persistente en los últimos cuatro meses, lo que ha afectado las expectativas de alcanzar la meta del 3 %, proyectándola a más de un año.

Además, otro factor clave mencionado en el comunicado de la reunión es que “los riesgos de presiones inflacionarias persisten, asociados con los retos fiscales y la incertidumbre en el frente externo”. Esto se debe, en parte, a las presiones que una alta tasa de cambio puede ejercer sobre los precios, así como a posibles aumentos en aranceles por políticas comerciales de Trump en Estados Unidos. También influye el temor sobre la sostenibilidad fiscal del Gobierno.

Por estas razones, era claro que la decisión debía ser mantener la tasa para no arriesgar el terreno ganado, tal como se refleja en el gráfico. Ahora, el dato de inflación de marzo será clave para prever si la tendencia descendente continúa o si el Banco reafirmará su independencia manteniendo una postura más conservadora.

Pueden revisar el comunicado aquí.

Por: Gregorio Gandini*

*El autor es fundador de Gandini Análisis, plataforma donde crea contenido de análisis sobre mercados financieros y economía. También es el creador del podcast Gandini Análisis y se desempeña como profesor en diferentes universidades en temas asociados a finanzas y economía.

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes Colombia.

Lea también: El cobre marca récords en un contexto de incertidumbre