Con la llegada de Donald Trump al gobierno de EE. UU. y el efecto de sus decisiones políticas y comerciales sobre el dólar, vuelve a aparecer la pregunta: ¿la plata será el sustituto que busquen los inversionistas?

En septiembre de 2024, con el oro en niveles cada vez más altos, en mi podcast Gandini Análisis me hacía la pregunta de si la plata sería el sustituto que buscarían los inversionistas. Creo que ahora, con la llegada de Donald Trump y el efecto que sus decisiones políticas y comerciales están teniendo sobre los treasuries y el dólar, esta pregunta cobra aún más relevancia. Por eso, he decidido retomarla en esta columna, diez meses después.

Es claro que el oro se ha consolidado como un activo refugio y una fuerte preferencia de los bancos centrales para diversificar sus reservas frente al dólar y la volatilidad que este conlleva, especialmente este año. Pero con este metal negociándose por encima de los US$3.300 por onza, la búsqueda de alternativas comienza a tomar fuerza. A pesar de que alrededor del 50% de la plata se destina a la producción industrial, sigue siendo un candidato interesante para mantener en el radar.

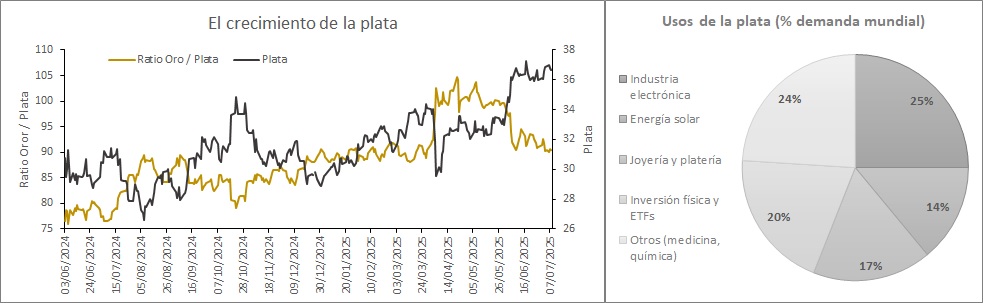

Precisamente, la plata se utiliza en muchas más cosas de las que uno imaginaría. Entre sus principales usos destacan la electrónica —para cables, conectores, smartphones y otros dispositivos— gracias a su alta conductividad eléctrica. También tiene un papel importante en las celdas fotovoltaicas y los conectores de batería de autos eléctricos, lo que la posiciona para un aumento de demanda a medida que las energías renovables cobren protagonismo. Además, se emplea en medicina, en catéteres, y en la industria química como catalizador de procesos industriales. Un dato relevante a tener en cuenta es que, en términos de producción, existe una fuerte concentración en México, que representa el 31% de la oferta mundial a 2024, seguido por China con el 17% y Perú con el 15%, de modo que el 62% de la producción global está en manos de solo tres países.

Ratio Oro/Plata

Desde una perspectiva de inversión, un elemento que se sigue de cerca es la relación entre estos dos metales, conocida como el ratio Oro/Plata, que permite hacer un análisis de precio relativo. Este ratio indica cuántas onzas de plata se necesitan para comprar una onza de oro y se calcula así:

Por ejemplo, actualmente una onza de oro vale US$3.306 y una de plata alrededor de US$36,63, lo que da un ratio de 90,26. Esto significa que se requieren 90,26 onzas de plata para comprar una de oro. Este nivel, históricamente alto (por encima de 80), sugiere que la plata está “barata” en relación con el oro, lo que podría hacer atractiva su compra para quienes buscan oportunidades en sustitutos a precios más bajos.

De hecho, si se observa el Gráfico 1, se puede notar que, a pesar de la caída sufrida por la plata —línea gris oscura—, durante el 4 de abril, con el Liberation Day de Donald Trump, la plata descendió a niveles de US$29,55 por onza. En ese momento, el mercado prefirió al oro como refugio, y el ratio alcanzó uno de sus máximos niveles recientes con 102,58.

Concluyendo

Todo este contexto confirma que, si bien el oro sigue siendo el protagonista en tiempos de incertidumbre, la plata no debe perderse de vista. Sus múltiples usos industriales, combinados con un ratio históricamente elevado frente al oro, la convierten en una opción atractiva para inversionistas que buscan oportunidades en activos físicos con potencial de valorización.

Además, con un mercado de producción concentrado en pocos países, cualquier disrupción en la oferta podría impulsar aún más su precio. En un entorno donde la geopolítica, las políticas monetarias y las transiciones energéticas seguirán marcando el ritmo, la plata tiene los argumentos suficientes para reclamar un papel más relevante en los portafolios de inversión.

Por: Gregorio Gandini*

*El autor es fundador de Gandini Análisis, plataforma donde crea contenido de análisis sobre mercados financieros y economía. También es el creador del podcast Gandini Análisis y se desempeña como profesor en diferentes universidades en temas asociados a finanzas y economía.

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes Colombia.

Lea también: Por qué la rebaja de calificación de Colombia no es solo un dato técnico