El temor a la sobrevaloración de las compañías tecnológicas y el elevado nivel de volatilidad ha hecho de febrero un mes complejo para las acciones en Estados Unidos. ¿Cuál es el panorama?

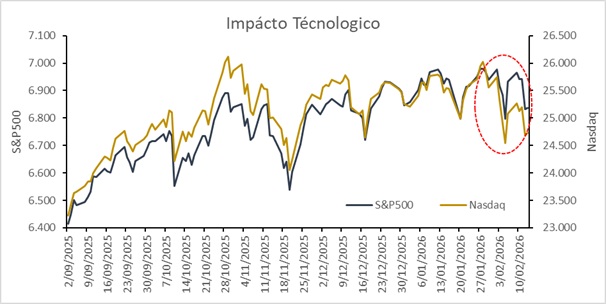

Febrero ha sido un mes complejo para las acciones en Estados Unidos, caracterizado por un elevado nivel de volatilidad y por el creciente temor a un posible exceso de inversión de las compañías tecnológicas en Inteligencia Artificial (IA). Este contexto se reflejó en fuertes movimientos tanto positivos como negativos durante los primeros doce días del mes, especialmente en los índices S&P 500 y, de forma más marcada, en el Nasdaq, que concentra una mayor proporción de empresas tecnológicas.

En la primera corrección relevante del mes, entre el 2 y el 5 de febrero, el S&P 500 cayó un 2,55%, mientras que el Nasdaq registró una caída más profunda del 4,62%. Un detalle importante es que, a diferencia del S&P 500, el Nasdaq no ha logrado recuperar sus niveles previos, lo que sugiere una mayor presión estructural sobre el sector tecnológico.

El temor a la sobrevaloración de las compañías tecnológicas no es nuevo. Sin embargo, a medida que el desarrollo y la adopción de la IA ganan protagonismo, esta preocupación se ha intensificado y, sobre todo, se ha vuelto más específica. La pregunta central del mercado es si las fuertes inversiones en CAPEX para IA —que compañías como Microsoft, Alphabet y Amazon ya están realizando y tienen planeadas para 2026— realmente generarán los retornos esperados para los accionistas.

El detonante principal de esta volatilidad en febrero ha sido la temporada de publicación de resultados corporativos. Si bien muchas de las grandes compañías reportaron cifras ligeramente superiores a las expectativas, el foco de los inversionistas se desplazó rápidamente hacia el nivel de gasto en CAPEX. Vale la pena recordar que CAPEX (Capital Expenditures) hace referencia a los gastos de capital, es decir, inversiones destinadas a expandir o mantener la capacidad productiva de una empresa, como el desarrollo de infraestructura tecnológica, la construcción de nuevas plantas o la adquisición de maquinaria y equipos, y no a los gastos operativos del día a día.

Esta preocupación ha sido tan significativa que llegó a restarle importancia a datos macroeconómicos positivos, como una inflación en Estados Unidos menor a lo esperado y señales de un mejor crecimiento económico. En lugar de ello, los inversionistas optaron por una clara rotación sectorial. Dentro del S&P 500 suelen distinguirse dos grandes grupos de sectores: los cíclicos, que tienden a moverse en línea con el ciclo económico y son considerados más agresivos —como tecnología, financiero y consumo discrecional—, y los defensivos, percibidos como más estables, entre los que se encuentran consumo básico y servicios públicos.

Precisamente, esta rotación ha favorecido de forma clara al sector de servicios públicos, que, de acuerdo con el índice sectorial del S&P 500, acumula un aumento cercano al 9% en lo corrido del mes, con una tendencia ascendente bien definida. También se han visto beneficiados los sectores de energía y materiales, en particular petróleo y minería, impulsados por un mayor apetito global por commodities y por la búsqueda de negocios más tangibles y predecibles. Todo esto refleja una reducción del apetito por riesgo y una menor disposición de los inversionistas a seguir aumentando su exposición al sector tecnológico.

En síntesis, lo ocurrido en febrero no parece responder a un deterioro abrupto macroeconómico, sino más bien a un ajuste en las expectativas del mercado frente al ritmo y la rentabilidad de las inversiones en Inteligencia Artificial. Más que una señal de pánico, el comportamiento de las acciones sugiere una fase de mayor selectividad, en la que los inversionistas comienzan a exigir una expectativa de retornos más clara sobre el elevado CAPEX tecnológico. En este contexto, la rotación hacia sectores defensivos y ligados a commodities podría mantenerse mientras persistan las dudas sobre la capacidad de la tecnología para justificar sus valoraciones actuales.

Por: Gregorio Gandini*

*El autor es fundador de Gandini Análisis, plataforma donde crea contenido de análisis sobre mercados financieros y economía. También es el creador del podcast Gandini Análisis y se desempeña como profesor en diferentes universidades en temas asociados a finanzas y economía.

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes Colombia.

Lea también: La deuda pública de Colombia: más deuda, más riesgo y menos margen fiscal