El panorama del mercado de deuda pública de Estados Unidos para lo que resta del año dependerá del comportamiento de la inflación y si la FED va a hacer algún aumento adicional en las dos reuniones que restan. ¿Qué esperar?

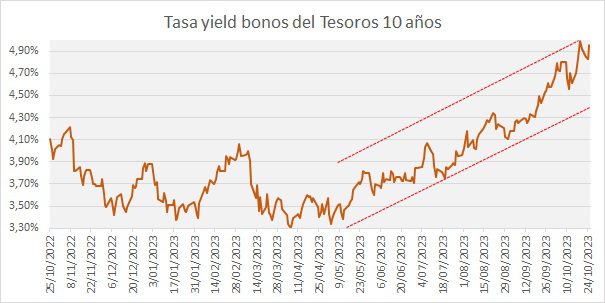

Tal y como puede verse en la gráfica, los bonos del tesoro de Estados Unidos han tenido una marcada tendencia de venta desde mayo de este año, con su tasa yield pasando de niveles alrededor de 3,30% y llegando inclusive a 5,0% en el intradía de la semana anterior, un nivel que no se veía desde 2007. En este punto vale la pena notar que el comportamiento de dicha tasa es inverso al del precio por lo que en realidad estos títulos vienen perdiendo valor, en esta columna les explicaré cuales son las fuerzas que han estado detrás de este fenómeno.

En realidad hay varios elementos dentro y fuera de la economía estadunidense que han llevado a los inversionistas a vender bonos, el primero son los problemas de financiamiento que ha tenido el gobierno de ese país, pues la razón de ser de la emisión de este tipo de instrumentos es precisamente para cubrir las necesidades de la deuda pública, por lo que no es de extrañar que esta tendencia ascendente de la tasa iniciara en el momento en el que se veían más complicadas las negociaciones del techo de deuda. Dicho techo es un límite de endeudamiento determinado por el Congreso que el Gobierno debe respetar y si bien se logró a último minuto un acuerdo para suspenderlo hasta 2025, esto puso en duda la sostenibilidad fiscal y llevó entre otros factores a la calificadora Fitch a reducir la calificación de AAA a AA+, dudas que se pusieron de nuevo en la mesa ante el shutdown que tuvo que implementar el gobierno en septiembre.

Si quieren entender en profundidad que es y por qué se implementó un shutdown en el gobierno de Estados Unidos los invito a leer mi columna de ese momento.

Otro factor que ha impulsado la venta de estos títulos han sido los datos económicos de Estados Unidos que han sido mejor de lo esperado. Si bien esto puede parecer contraintuitivo ya que una economía más dinámica debería ser una buena noticia, el asunto aquí es que la Reserva Federal necesita que se enfríe para poder controlar la inflación. En este sentido después de su reunión de septiembre donde el mensaje de las tasas es que se mantendrían altas por más tiempo, esta tendencia de venta se hizo más marcada y esto se reforzó con los datos de crecimiento económico de 4,9% para el tercer trimestre que siguen mostrando una economía resiliente. Pero más preocupante aún para este banco central es que su gran impulso vino del consumo con un aumento histórico de 4,0% lo que podría seguir impulsando la inflación.

Al final del día el panorama futuro del mercado de deuda pública de Estados Unidos para lo que resta del año dependerá del comportamiento de la inflación y si la FED va a hacer algún aumento adicional en las dos reuniones que restan, el primero de noviembre, la cual a mi modo de ver no da muchas señales de ir por esa dirección y la del 13 de diciembre que tiene una probabilidad de 24.4% de dar el último aumento este año. Sin embargo, no hay que subestimar el efecto que inestabilidad geopolítica en medio oriente puede tener en este mercado cuyos títulos a 10 años son considerados refugio en momentos de alta incertidumbre.

Por: Gregorio Gandini*

*El autor es fundador de Gandini Análisis, plataforma donde crea contenido de análisis sobre mercados financieros y economía. También es el creador del podcast Gandini Análisis y se desempeña como profesor en diferentes universidades en temas asociados a finanzas y economía.

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes Colombia.

Lea también: El crecimiento continúa perdiendo fuerza